认定标准明确,推动第四批专精特新“小巨人”入围企业数量扩容。根据各省、自治区、直辖市及计划单列市、新疆生产建设兵团发布的第四批专精特新“小巨人”企业公示名单,共计4357家企业入围第四批专精特新“小巨人”,从数量上来看,第四批入围企业数量超过前三批总和的90%。专精特新“小巨人”企业认定标准的明确,推动入围企业数量扩容。一方面,新的认定标准放低了市占率要求及创新企业申报的门槛;另一方面,新的认定标准较之前的认定标准更加细致、认定维度更加清晰,有助提升申报及评选效率。

行业、地域、市值:电子行业公司比例扩大,长三角地区公司占比提升,市值仍以200亿元以下公司为主。分行业看,第四批专精特新“小巨人”上市公司多分布在机械设备、电子、基础化工、电力设备行业,半导体行业公司数量占比提升幅度最大;分地域看,第四批中,长三角地区上市公司数量过百,占比达54%,相较前三批进一步提升。分市值看,第四批专精特新“小巨人”上市公司中,200亿元以下的公司占比为92%(前三批为91%),市值分布与前三批基本一致。

财务:第四批近两年成长性表现优于前三批,毛利率水平低于前三批,但近两年第四批的净利率水平更高,研发费用率水平与前三批接近。1)成长性:整体法与中位数法下,第四批专精特新“小巨人”上市公司近两年的营业收入同比增速、净利润同比增速均高于前三批。分行业看,第四批中,医药生物、电力设备、国防军工行业2018-2021年营业收入复合增速较高,医药生物、电子、电力设备行业2018-2021年归母净利润收入复合增速较高。2)盈利能力:毛利率方面,第四批专精特新“小巨人”上市公司2019-2021年整体毛利率中位数均低于前三批,但由于毛利率更高的军工电子、软件开发企业占比提升,国防军工、计算机行业第四批的毛利率水平高于前三批。净利率方面,第四批专精特新“小巨人”上市公司近两年整体净利率中位数均高于前三批。3)研发投入:第四批专精特新“小巨人”上市公司2019-2021年整体研发费用率中位数与前三批较为接近,其中,计算机与国防军工行业近三年平均研发费用率中位数较高。

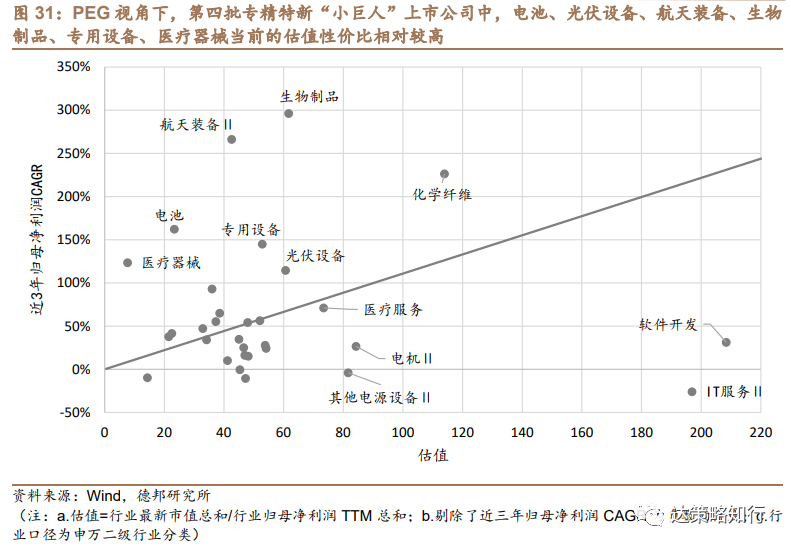

PEG视角下,电池、光伏设备、航天装备、生物制品、专用设备、医疗器械当前的估值性价比相对较高。考虑到样本数量问题,我们主要比较电力设备、电子、国防军工、机械设备、基础化工、计算机、医药生物、汽车行业的成长性与估值情况。其中,电池、光伏设备、航天装备、生物制品、专用设备、医疗器械行业当前的估值性价比相对较高,软件开发、IT服务、电机、其他电源设备当前的估值相对较高。

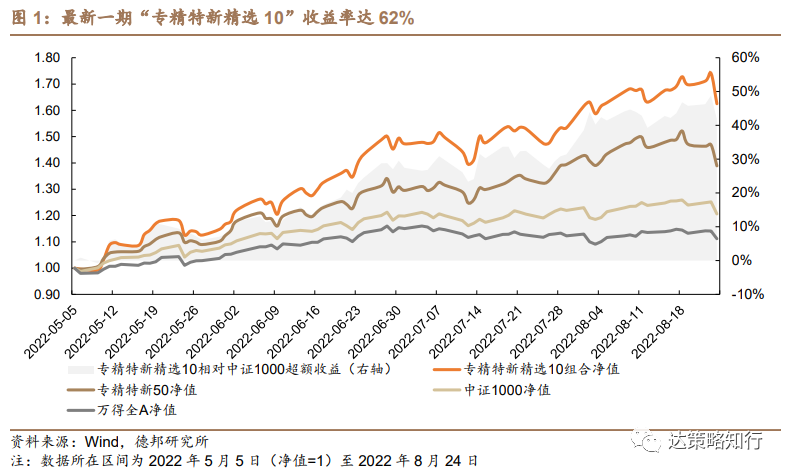

序言:我们在《年度主线:从元年到腾飞——2022年专精特新年度展望》中,从“专”、“精”、“特”、“新”四个维度出发,构建了“专精特新50”指数,在《政策标准统一,如何精选专精特新“小巨人”?》中,我们在“专精特新50”的基础上,基于需求、估值、盈利增速三个维度,进一步构建了季频“专精特新精选10”组合。5月5日至8月24日,“专精特新精选10”组合收益率达62%(最高74%),“专精特新50”组合收益率39%,中证1000指数收益率21%。

近期,各地陆续发布了第四批国家级专精特新“小巨人”企业入围公示名单,我们对入围第四批国家级专精特新“小巨人”的上市公司特征进行刻画。

1. 认定标准明确,推动第四批专精特新“小巨人”入围企业扩容

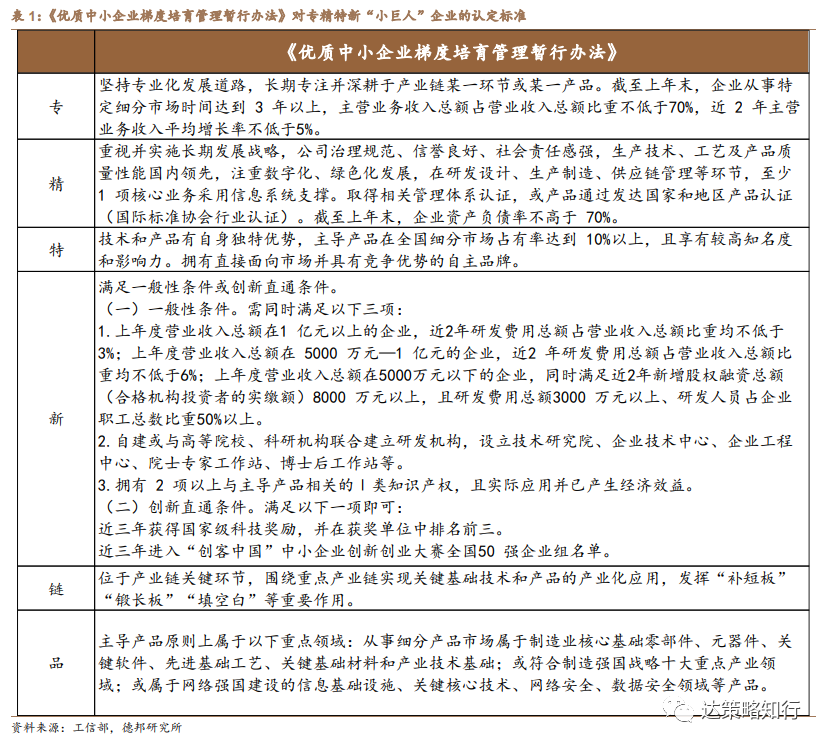

6月1日,工信部印发《优质中小企业梯度培育管理暂行办法》(下称《办法》),《办法》明确了创新型中小企业、专精特新中小企业、专精特新“小巨人”企业的评价或认定标准,自2022年8月1日起实施。

其中,专精特新“小巨人”企业:指位于产业基础核心领域和产业链关键环节,创新能力突出、掌握核心技术、细分市场占有率高、质量效益好的中小企业,是优质中小企业的核心力量,“十四五”培育目标是1万家。对于专精特新“小巨人”企业,在2018、2020、2021年,工信部分别公布了第一、二、三批“小巨人”企业的相关认定标准,每年的标准皆有一定微调,根据最新的文件,专精特新“小巨人”企业的认定标准围绕专、精、特、新以及产业链配套、主导产品共六个方面,分别提出定量和定性指标,考虑到“小巨人”企业是优质中小企业的排头兵,被认定企业需满足全部指标要求。此外,同时,为避免一些创新能力突出、产业链作用突出的企业因为“偏科”无法通过,政策通过设置直通车的方式,对这类企业进行了适度倾斜。

对于专精特新“小巨人”企业,《办法》将第三批专精特新“小巨人”认定标准中的重点领域、基本条件、专项条件、分类条件重新组织成了六个要求。明确指出专精特新“小巨人”企业认定需同时满足专、精、特、 新、链、品六个方面指标,这六个指标分别衡量企业的专业化、精细化、特色化、创新能力、产业链配套度以及主导产品所属领域重要性。

2022年6月15日,工信部发布了第四批国家级专精特新“小巨人”企业的申报通知,第四批专精特新“小巨人”企业由省级专精特新中小企业自愿申请,需符合《办法》中专精特新“小巨人”企业有关认定标准,这也是政策标准统一后的首次认定。

4357家企业入围第四批国家级专精特新“小巨人”。根据各省、自治区、直辖市及计划单列市、新疆生产建设兵团发布的第四批专精特新“小巨人”企业公示名单,共计4357家企业入围第四批专精特新“小巨人”,从数量上来看,第四批入围企业数量超过前三批已认定企业总和的90%(前三批已认定的国家级专精特新“小巨人”企业共计4762家)。前三批专精特新“小巨人”企业及第四批入围企业共计9119家,已接近“十四五”期间1万家的培育目标。

专精特新“小巨人”企业认定标准的明确,推动入围企业数量扩容。一方面,新的认定标准放低了市占率要求及创新企业申报的门槛,在特色化指标上,新的标准要求“小巨人”企业的主导产品在全国细分市场占有率达到10%以上,此前的标准则要求企业的主导产品在细分市场占有率位于全省前3位,同时,在创新能力指标上,《办法》中新增了“创新直通条件”,满足一项即可直通,对于科技创新效果显著而营业收入不能达到一般标准的中小企业申报有利。另一方面,新的认定标准较之前的认定标准更加细致、认定维度更加清晰,评定程序有据可依,有助提升申报及评选效率。

2. 第四批专精特新“小巨人”画像:成长性更优,强链补链属性增强

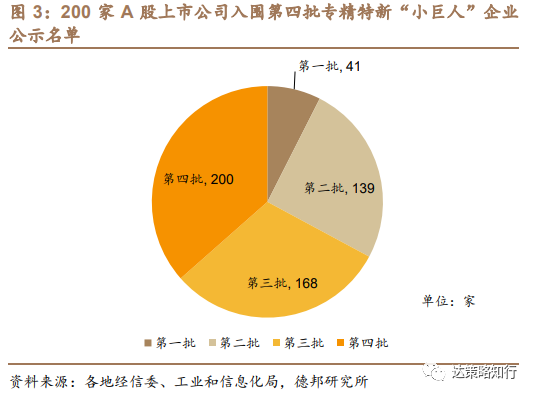

根据各省、自治区、直辖市及计划单列市、新疆生产建设兵团发布的第四批专精特新“小巨人”企业公示名单,共计4357家企业入围第四批专精特新“小巨人”(下简称为第四批专精特新“小巨人”,注:公示名单与最终名单可能存在微小差异)。我们将名单中企业名称与A股上市公司名称精确匹配,共得到200家A股上市公司。

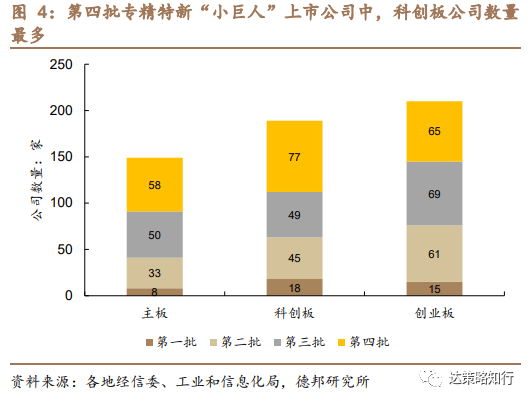

从数量占比上看,第四批中上市公司数量占比为4.6%,略低于前三批总和(7.3%),受益于市占率要求放宽及创新企业申报门槛的降低,更多非上市中小企业得到认定机会,后续有望享受相应的扶持政策。分板块来看,第四批“小巨人”企业中,科创板公司数量最多,为77家,而第二批及第三批“小巨人”企业均以创业板公司居多,新规中对于产业链配套指标的刻画与科创板的契合度更高。

2.1. 行业与地域:电子行业公司比例扩大,长三角地区公司占比提升

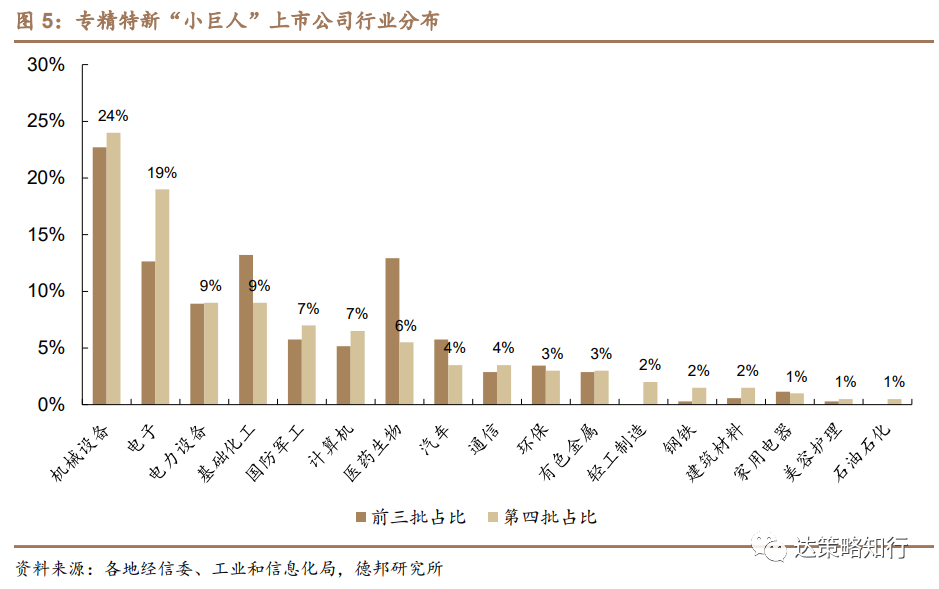

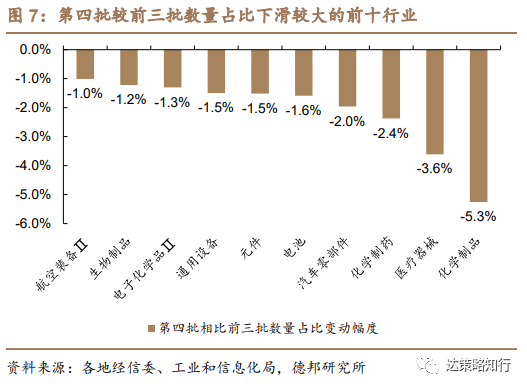

分行业看,第四批专精特新“小巨人”上市公司多分布在机械设备、电子、基础化工、电力设备行业,其中,半导体公司数量占比提升幅度最大。第四批中,电子行业上市公司数量占比扩大至19%(前三批累计为13%),医药生物、基础化工行业上市公司数量占比分别下滑至6%、9%(前三批累计分别为13%、13%)。其中,半导体作为“补短板”、“锻长板”、“填空白”的关键领域,在第四批中的数量达17家,占比达8.5%,较前三批累计的4.6%有明显提升,除半导体外,上市公司数量占比提升幅度较大的行业还有光学光电子、专用设备、军工电子、光伏设备。相比之下,化学制品、医疗器械行业上市公司数量占比下滑幅度较大,分别下滑5.3%、3.6%。

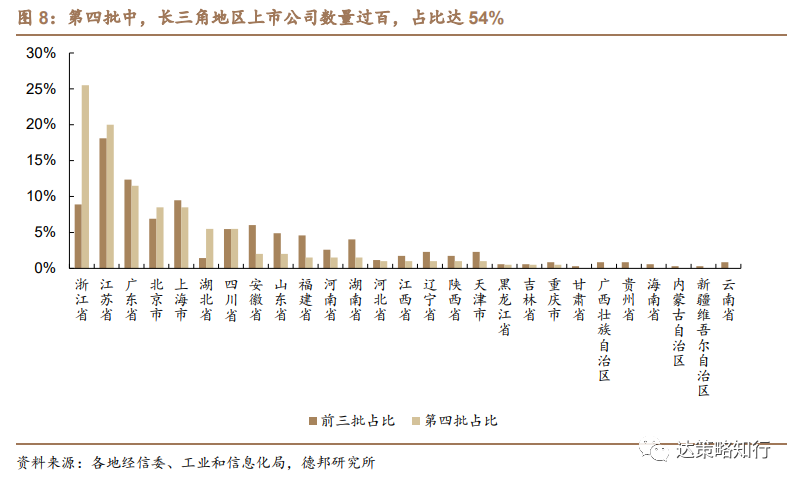

分地域看,第四批中,长三角地区上市公司数量过百,占比进一步提升。第四批专精特新“小巨人”上市公司中,位于浙江省、江苏省及上海市的上市公司数量达108家,占比达54%,相比前三批累计的36%进一步提升。其中,浙江省上市公司数量占比达26%,占比提升幅度第一。

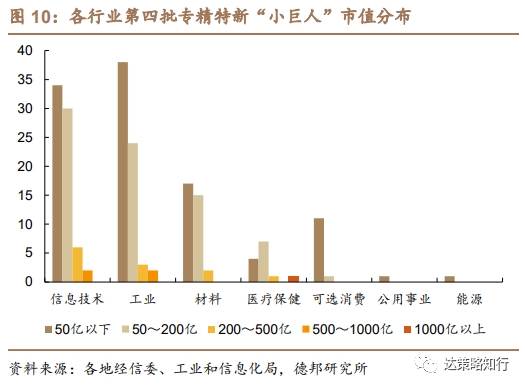

2.2. 市值规模:以200亿元以下公司为主,市值分布与前三批基本一致

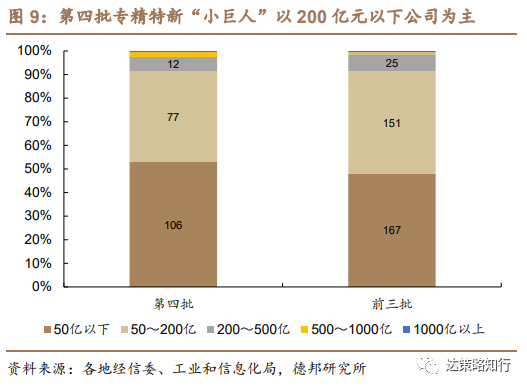

第四批专精特新“小巨人”上市公司以200亿元以下的中小市值公司为主,市值分布情况与前三批基本一致。第四批专精特新“小巨人”上市公司中,200亿元以下的公司占比为92%(前三批累计为91%),其中,50亿元以下公司共106家,占比53%(前三批累计为48%),50~200亿元公司共77家,占比39%(前三批累计为43%),1000亿元以上公司仅有1家(前三批累计为2家)。

2.3. 成长性:第四批近两年成长性更优

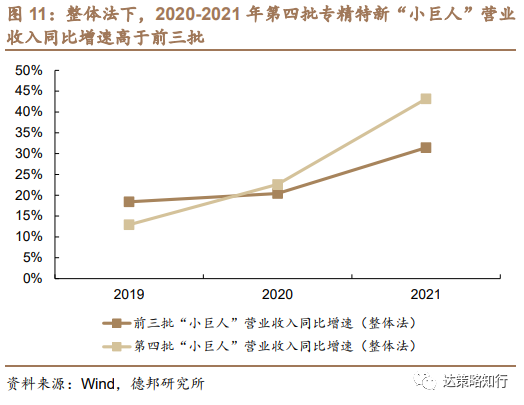

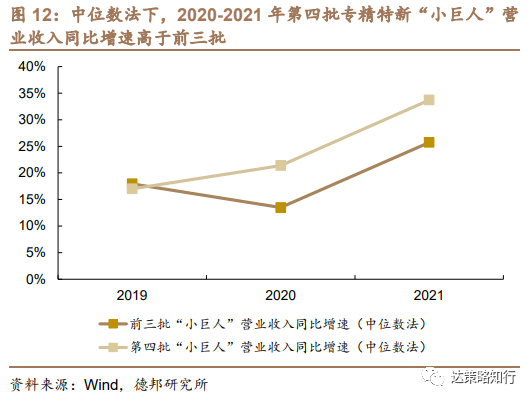

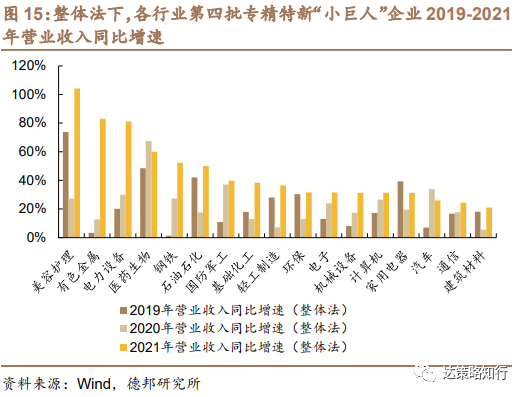

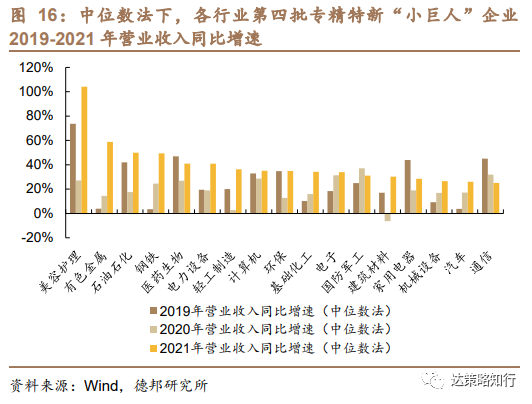

第四批专精特新“小巨人”上市公司近两年的营业收入同比增速高于前三批。整体法下,第四批专精特新“小巨人”上市公司2019-2021年营业收入同比增速分别为13%、23%、43%,前三批分别为18%、20%、31%。中位数法下,第四批专精特新“小巨人”上市公司2019-2021年营业收入同比增速分别为17%、21%、34%,前三批分别为18%、13%、26%。

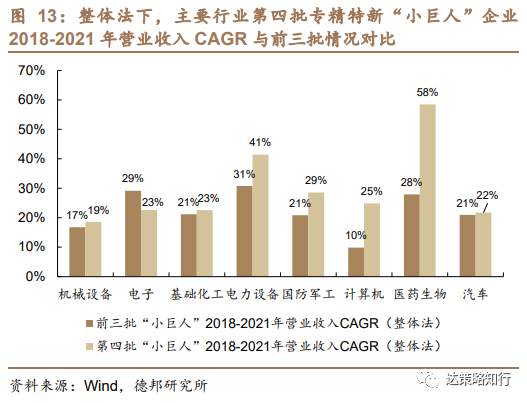

分行业看,第四批中,医药生物、电力设备、国防军工行业2018-2021年营业收入复合增速较高。整体法下,在样本数量大于10家的行业(电力设备、电子、国防军工、机械设备、基础化工、计算机、医药生物)中,医药生物、电力设备、国防军工行业2018-2021年营业收入复合增速位居前三,分别为58%、41%、29%。其中,医药行业营业收入复合增速领先主要系新冠检测相关公司的收入爆发式增长,电力设备行业中营业收入复合增速较快的公司多位于光伏、锂电产业链。

与前三批相比,在公司数量占比较高的前八个行业中,多数行业第四批专精特新“小巨人”上市公司2018-2021年的营业收入复合增速更高。在主要行业中,整体法下,仅电子行业中第四批专精特新“小巨人”企业2018-2021年营业收入CAGR低于前三批;中位数法下,仅电力设备行业中第四批专精特新“小巨人”企业2018-2021年营业收入CAGR低于前三批。

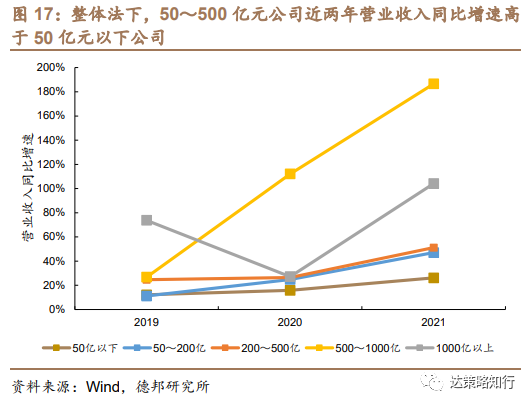

分市值看,第四批中,50~500亿元公司近两年营业收入同比增速高于50亿元以下公司。在样本数量较多三个市值类别(500亿元以下,占比约99%)中,整体法下,200~500亿元公司2019-2021年营业收入同比增速分别为25%、26%、51%;50~200亿元公司2019-2021年营业收入同比增速分别为11%、25%、47%;50亿元以下公司2019-2021年营业收入同比增速分别为12%、16%、26%。近两年,50~500亿元公司的营业收入增速表现好于50亿元以下小市值公司,一定程度上也体现了小市值公司的风险应对能力相对较弱。

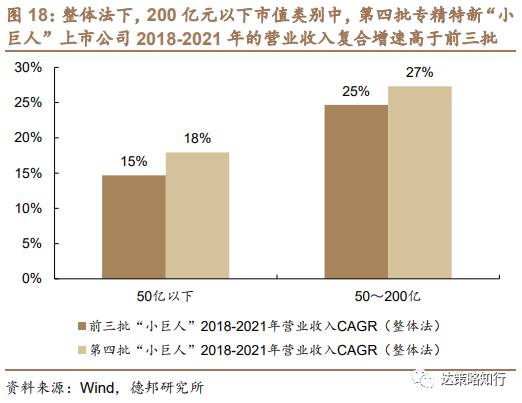

与前三批相比,在公司数量占比较高的两个市值类别中,第四批专精特新“小巨人”上市公司2018-2021年的营业收入复合增速均领先。在主要市值类别(200亿元以下)中,整体法下,50亿元以下、50~200亿元的第四批专精特新“小巨人”上市公司2018-2021年营业收入CAGR分别为18%、27%,高于前三批的15%、25%。

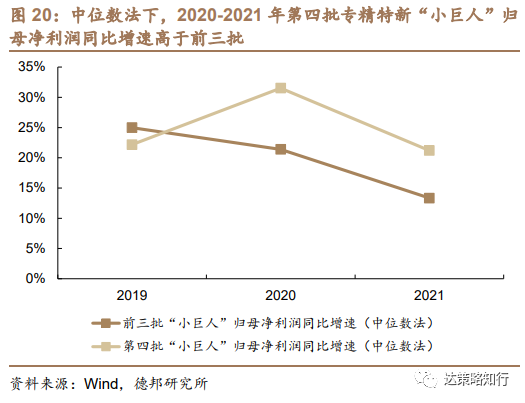

第四批专精特新“小巨人”上市公司近两年的归母净利润同比增速高于前三批。整体法下,第四批专精特新“小巨人”上市公司2019-2021年归母净利润同比增速分别为18%、96%、60%,前三批分别为35%、26%、21%。中位数法下,第四批专精特新“小巨人”上市公司2019-2021年营业收入同比增速分别为22%、32%、21%,前三批分别为25%、21%、13%。

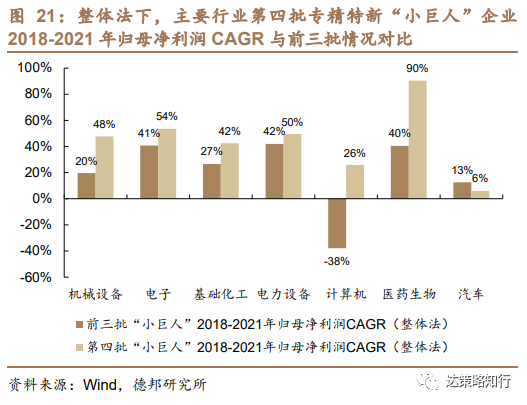

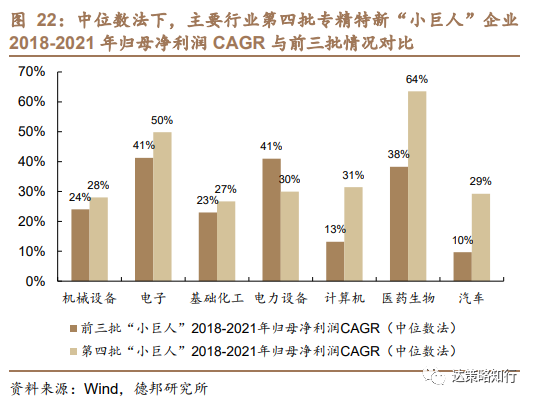

分行业看,第四批中,医药生物、电子、电力设备行业2018-2021年归母净利润收入复合增速较高。整体法下,在样本数量大于10家的行业(电力设备、电子、国防军工、机械设备、基础化工、计算机、医药生物)中,医药生物、电子、电力设备行业2018-2021年营业收入复合增速位居前三,分别为90%、54%、50%。

与前三批相比,在公司数量占比较高的前八个行业中,多数行业第四批专精特新“小巨人”上市公司2018-2021年的归母净利润复合增速更高。在主要行业中,整体法下,仅汽车行业中第四批专精特新“小巨人”企业2018-2021年归母净利润CAGR低于前三批;中位数法下,仅电力设备行业中第四批专精特新“小巨人”企业2018-2021年归母净利润CAGR低于前三批。

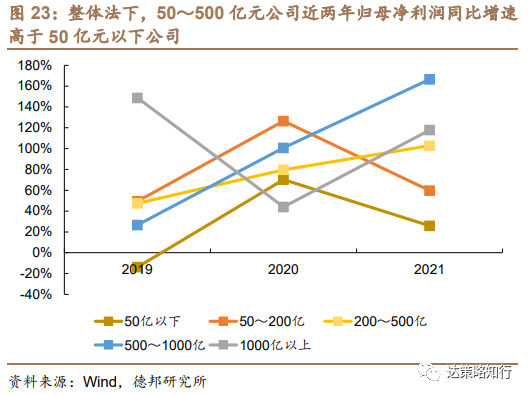

分市值看,第四批中,50~500亿元公司近两年归母净利润同比增速高于50亿元以下公司。在样本数量较多三个市值类别(500亿元以下,占比约99%)中,整体法下,200~500亿元公司2019-2021年归母净利润同比增速分别为47%、80%、103%;50~200亿元公司2019-2021年归母净利润同比增速分别为49%、126%、60%;50亿元以下公司2019-2021年归母净利润同比增速分别为-14%、70%、26%。

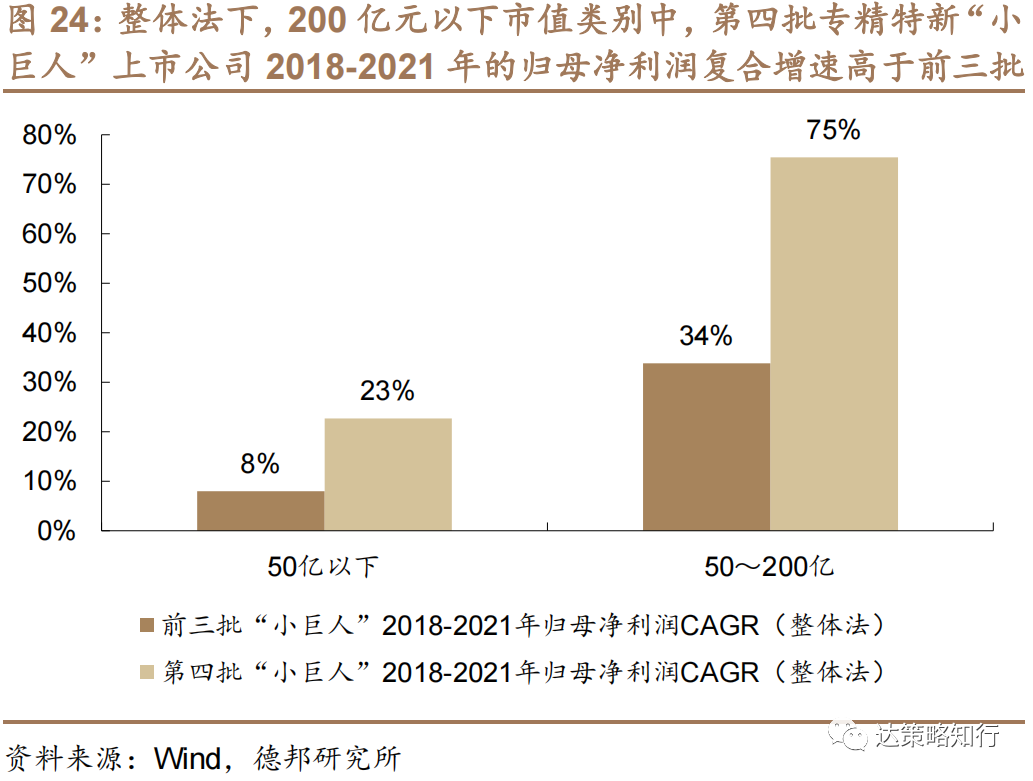

与前三批相比,在公司数量占比较高的两个市值类别中,第四批专精特新“小巨人”上市公司2018-2021年的归母净利润复合增速均领先。在主要市值类别(200亿元以下)中,整体法下,50亿元以下、50~200亿元的第四批专精特新“小巨人”上市公司2018-2021年归母净利润CAGR分别为23%、75%,高于前三批的8%、34%。

2.4. 盈利能力:第四批毛利率水平低于前三批,但近两年第四批的净利率水平更高

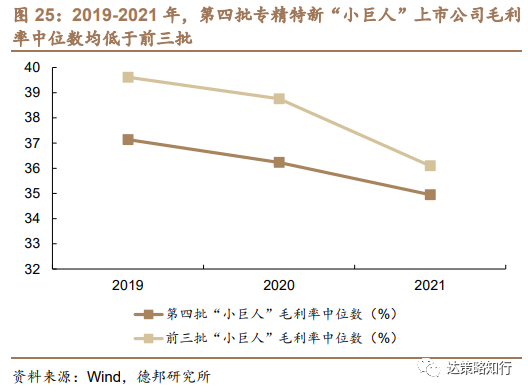

第四批专精特新“小巨人”上市公司2019-2021年整体毛利率中位数均低于前三批。2019-2021年,第四批专精特新“小巨人”上市公司近三年平均毛利率中位数分别为37%、36%、35%,前三批专精特新“小巨人”上市公司近三年平均毛利率中位数分别为40%、39%、36%,前三批“小巨人”上市公司整体毛利率水平高于第四批。

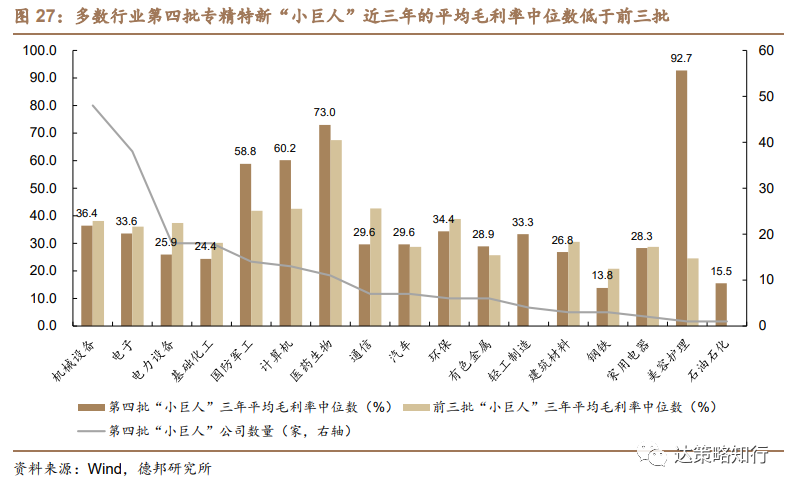

由于毛利率更高的军工电子、软件开发企业占比提升,国防军工、计算机行业第四批的毛利率水平高于前三批。分行业看,在样本数量大于10家的行业(电力设备、电子、国防军工、机械设备、基础化工、计算机、医药生物)中,第四批专精特新“小巨人”公司在国防军工、计算机、医药生物行业的毛利率分别为58.8%、60.2%、73.0%,高于前三批。其中,国防军工行业中,第四批专精特新“小巨人”公司以毛利率更高的军工电子企业为主(9家,占比64%),前三批中军工电子企业占比仅为45%;计算机行业中,第四批中毛利率更高的软件开发企业占比提升至38%(前三批仅为16%)。

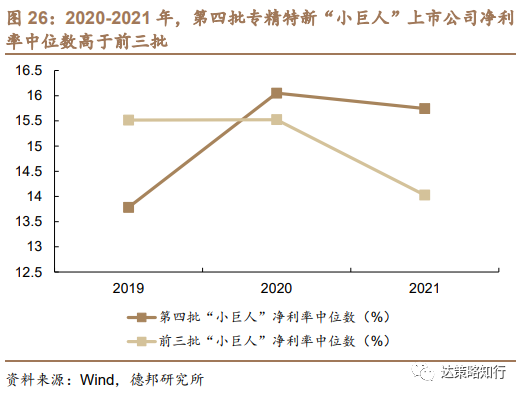

第四批专精特新“小巨人”上市公司近两年(2020-2021年)整体净利率中位数均高于前三批。2019-2021年,第四批专精特新“小巨人”上市公司近三年平均净利率中位数分别为13.8%、16.1%、15.7%,前三批专精特新“小巨人”上市公司近三年平均净利率中位数分别为15.5%、15.5%、14%,近两年第四批“小巨人”上市公司整体净利率水平高于前三批。

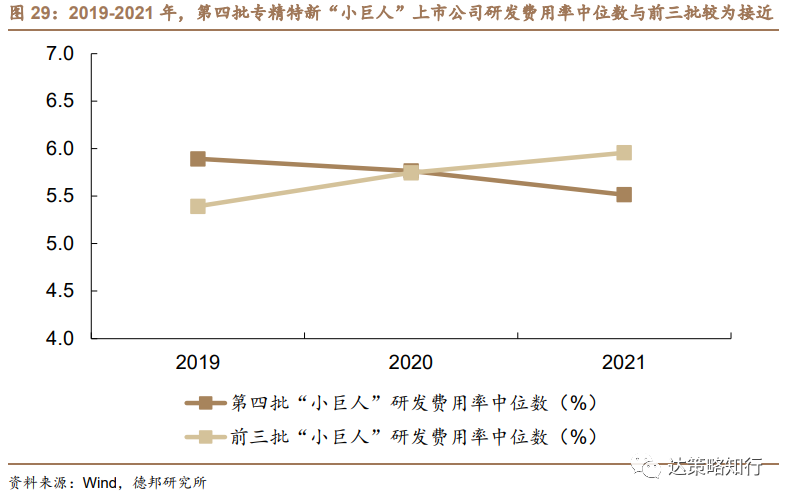

2.5. 研发投入:第四批与前三批研发费用率水平接近

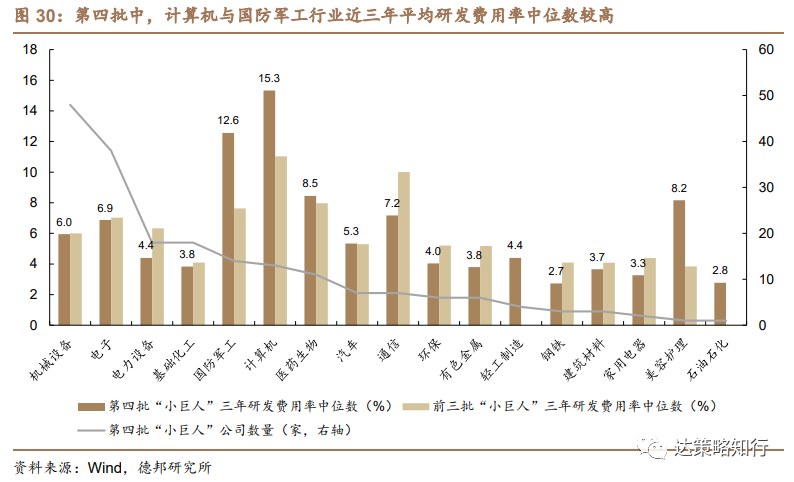

第四批专精特新“小巨人”上市公司2019-2021年整体研发费用率中位数与前三批较为接近,计算机与国防军工行业近三年平均研发费用率中位数较高。2019-2021年,第四批专精特新“小巨人”上市公司研发费用率中位数分别为5.9%、5.8%、5.5%,前三批专精特新“小巨人”上市公司近三年平均毛利率中位数分别为5.4%、5.7%、6.0%,第四批与前三批研发费用率水平较为接近。分行业来看,计算机与国防军工行业近三年平均研发费用率中位数较高,分别为15.3%、12.6%。

2.6. PEG视角下,电池、光伏设备、航天装备、生物制品、专用设备、医疗器械当前的估值性价比相对较高

PEG思路下,第四批专精特新“小巨人”上市公司中,电池、光伏设备、航天装备、生物制品、专用设备、医疗器械当前的估值性价比相对较高,软件开发、IT服务、电机、其他电源设备当前的估值相对较高。我们对第四批专精特新“小巨人”上市公司中各行业的估值进行对比,考虑到样本数量问题,我们主要比较电力设备、电子、国防军工、机械设备、基础化工、计算机、医药生物、汽车行业的成长性与估值情况。为评估行业成长性与估值,为我们以过去三年归母净利润CAGR作为成长性的参考指标,行业最新市值总和/行业归母净利润TTM总和作为估值的参考指标,构建成长性-估值体系。在上述行业的二级行业中,超过一半的行业近三年归母净利润CAGR超过30%,其中,电池、光伏设备、航天装备、生物制品、专用设备、医疗器械行业当前的估值性价比相对较高,近3年归母净利润CAGR均超100%,估值在100倍以下,软件开发、IT服务、电机、其他电源设备当前的估值相对较高,均超过80倍,且近三年归母净利润CAGR不足35%。

3. 风险提示

数据统计存在误差,第四批专精特新“小巨人”公示名单与最终名单存在差异,通胀持续性超预期,流动性收紧超预期。