03国产替代还是抱团取暖?

科学服务行业处于生命科学产业链的上游,制药企业、生物技术、CXO均是其下游产业链的组成部分。

2023上半年,下游产业链通过关厂、裁员、剥离业务线的方式,进行降本增效的案例比比皆是。

全球科学服务巨头的半年报中,寒气已然显现。

对于中国本土科学服务企业来说,未来的核心发力点:是国产替代,也是抱团取暖。

提升国产化率

近年来,政策、资本纷纷发力扶持科学服务产业,“国产替代”席卷整个行业。

但从国产化率来看,中国科学服务行业仍由外资品牌占据主要市场份额。

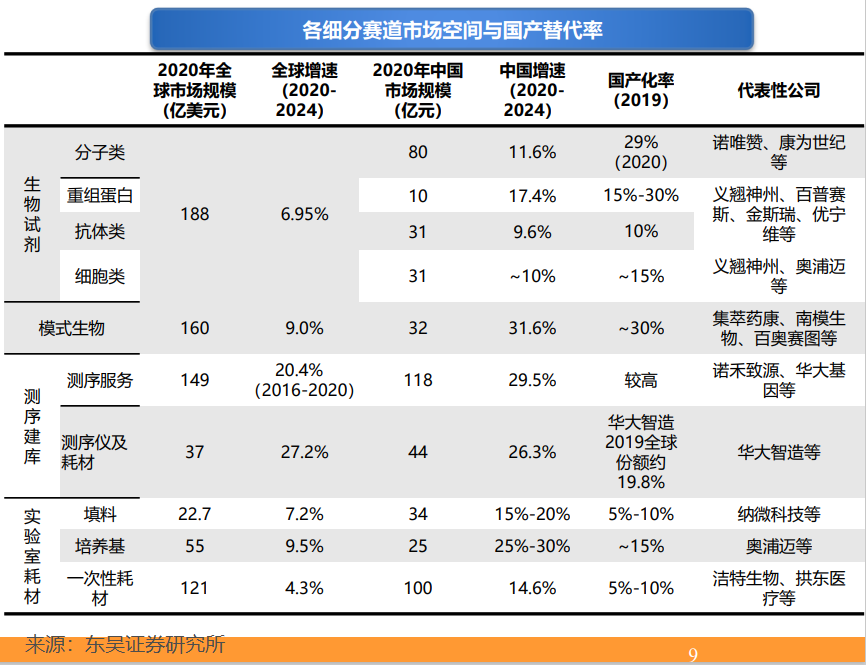

东吴证券研究所数据显示,

在生命科学服务的细分行业如生物试剂、模式生物、测序建库、实验室耗材这几个板块,国产化率均5%-30%不等(测序服务除外)。

实验室设备国产化率极低,估计不足5%;

实验室耗材贯穿药品研发到生产, 应用场景广泛,主要包括一次性塑料耗材、填料、培养基等,其中一次性耗材规模最大,但预计2021年国产化率也仅为5%-10%。

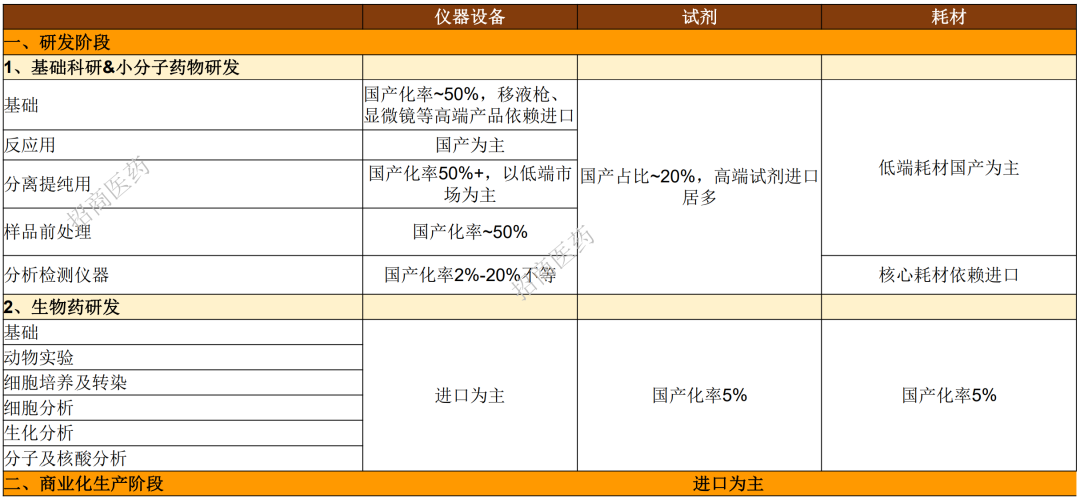

据招商证劵,无论是在研发阶段,还是商业化生产阶段,除低端耗材外,绝大多数领域仍是进口为主,部分仪器国产化率最低只有2%左右。

▲生命科学供应链国产化率 来源:招商医药

虽然国内生命科学上游国产替代程度并不乐观。但是从另一个角度来看,也代表着更广阔的发展空间。

比如,根据光大证券近日发布的测算:

我国科研服务行业在科研用户端的市场规模有望从2020年的529 亿元,提升到 2030 年的 1350 亿元;

我国科研服务行业在工业用户端的市场规模有望从 2020年的338 亿元,提升到 2030 年的831亿元。

10年里成长为2.5倍的体量,非常惊人。

抱团取暖

面对经济环境的不确定性,报团取暖越来越多地成为趋势,合作频频。

有的纵深发力:领域内,外资与民企、外资与国企、国企与民企……一些以前可能是竞争对手的公司,也都已经找到了合作的发力点。

有的横向布局,连结上下游产业链,维护供应链的稳定性,增强竞争力。

无论选择何种方式,商业世界里,只有强者才能“能量”抱团取暖。

科学服务产业链的国产替代对于我国的科技自主创新和产业升级有着重要的意义。

已有国产企业在细分领域突围,但路还很长。

附录:科研试剂、实验耗材、仪器设备产业图谱

附录来源:安信证券《生命科学产业链上游系列研究之科研产品图谱篇:生物研发包罗万象,国产化进程加速》。

文章观点仅代表作者本人,不代表协会立场。