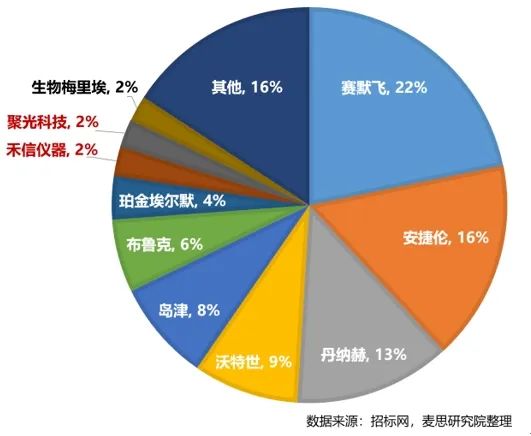

3.2质谱企业竞争格局

2020-2022年质谱仪器中标品牌分布(按中标额计算)

首先从公开招投标数据来看,中国质谱仪器市场的集中度高。参见上图,Top3企业占据了51%的质谱中标份额,TOP10企业分摊了84%的质谱中标份额,其中TOP7企业均为进口品牌,分别为赛默飞、安捷伦、丹纳赫、沃特世、岛津、布鲁克、珀金埃尔默,美国企业占据其中六席。禾信仪器、聚光科技属于国产质谱自研品牌中的“佼佼者”,分别在国内质谱招投标市场中占据2%的份额。

2020-2022年进口&国产质谱销量占比变化

从上图可看出,国内质谱仪器市场仍呈现为“八二分化”的竞争格局。从市场销量角度来看,2020-2022年进口质谱的市场份额略有下降,但仍是我国质谱市场的主导者,市场占有率超过80%。近三年国产质谱的市场规模持续保持稳定上升的态势,市场增速逐年小涨,市场份额也从过去几年的个位数突破至两位数,2022年国产质谱销量占比接近20%;从市场销售额角度来看,进口质谱的销售总额占比超过85%,特别是高端质谱市场仍由进口品牌垄断,近几年国产质谱开始趋向高端发展,国产替代进程仍需加速。

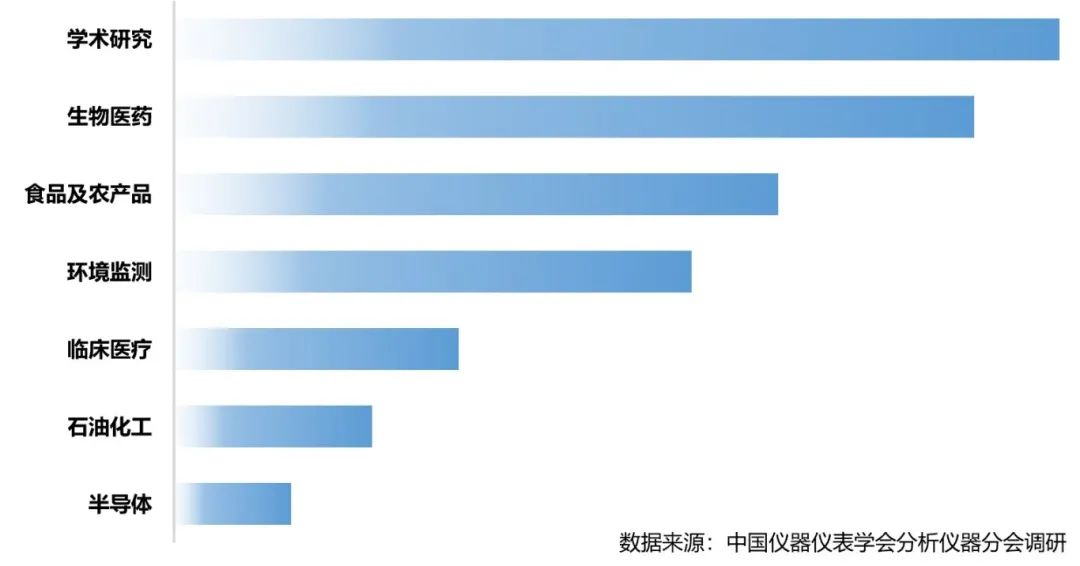

四、2020-2022年中国质谱仪器应用分布

4.1质谱主要应用市场分析

2020-2022年我国通用型质谱仪的主流应用分布

根据调研得知,2020-2022年学术研究及生物医药领域对中国质谱市场扩容的贡献最大,其中学术研究领域约占1/4市场,高校、科研院所属于各类质谱的采购大户,具备稳定持续的购买力;其次是生物医药领域,药企、CRO/CMO及第三方检测机构的质谱需求持续旺盛;食品/农产品检测、环境监测、石油化工(天然气)、半导体等领域属于质谱仪器应用较广的市场领域,具备非常庞大的质谱仪器保有量。

近几年国内临床质谱市场大热,临床质谱领域涌现出了更多类型的企业。据不完全统计,近年来国内50家相关企业的融资总额接近70亿元,目前共有74套临床质谱已获批医疗注册证,预示着临床质谱市场第一阶段的资本+产品布局接近尾声。由于临床看重的是检验性能和临床价值,需要仪器、试剂、服务一站式解决方案,而非单一的仪器,因此目前国内临床质谱落地不如预期,企业商业模式也未实现闭环,下一阶段,如何使现有质谱系统更贴合临床场景?如何打通质谱分析临床落地路径?如何建立系统准入标准并纳入收费目标?将成为临床质谱突破的难点及赛点。先破局者将具备先发优势,届时或许将迎来临床质谱企业的一波洗牌潮。

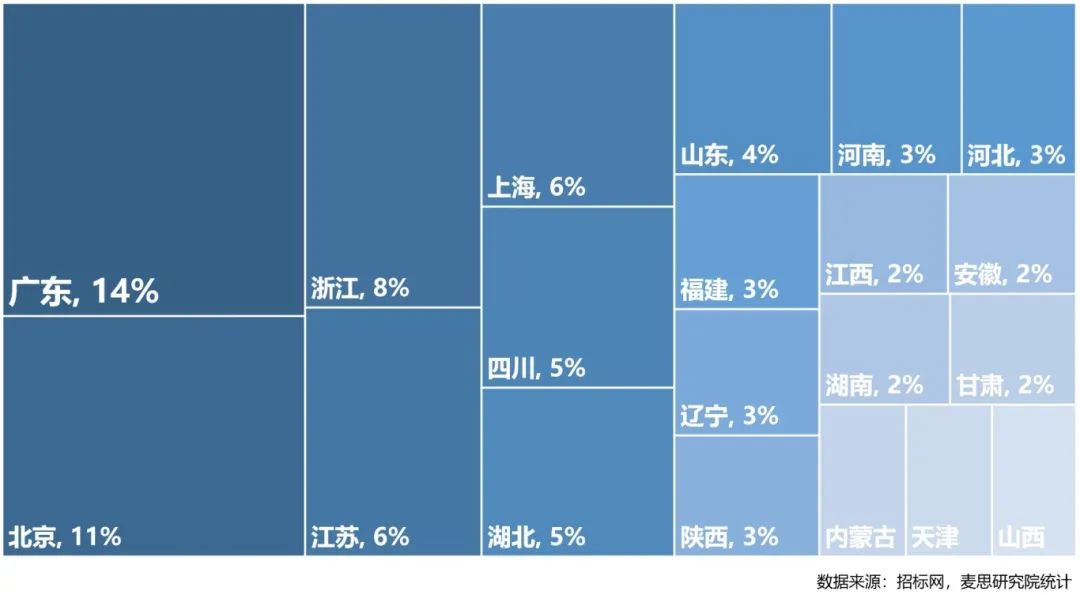

4.2国内质谱用户分布

2020-2022年质谱采购金额Top20省市占比

从质谱招投标用户所在区域看,2020-2022年广东、北京、浙江、江苏、上海、四川、湖北属于国内质谱仪器的主要采购地区,质谱中标金额占比合计将约占55%,即7个省市占据全国超过一半的质谱采购量。其中,GDP排名全国第一的广东省,也是国内质谱仪器需求最大的区域市场,近三年质谱采购总额占比为14%;其次为北京,北京拥有全国范围内最多的高校、科研院所及政府检测机构,近三年质谱采购总额占比为11%。

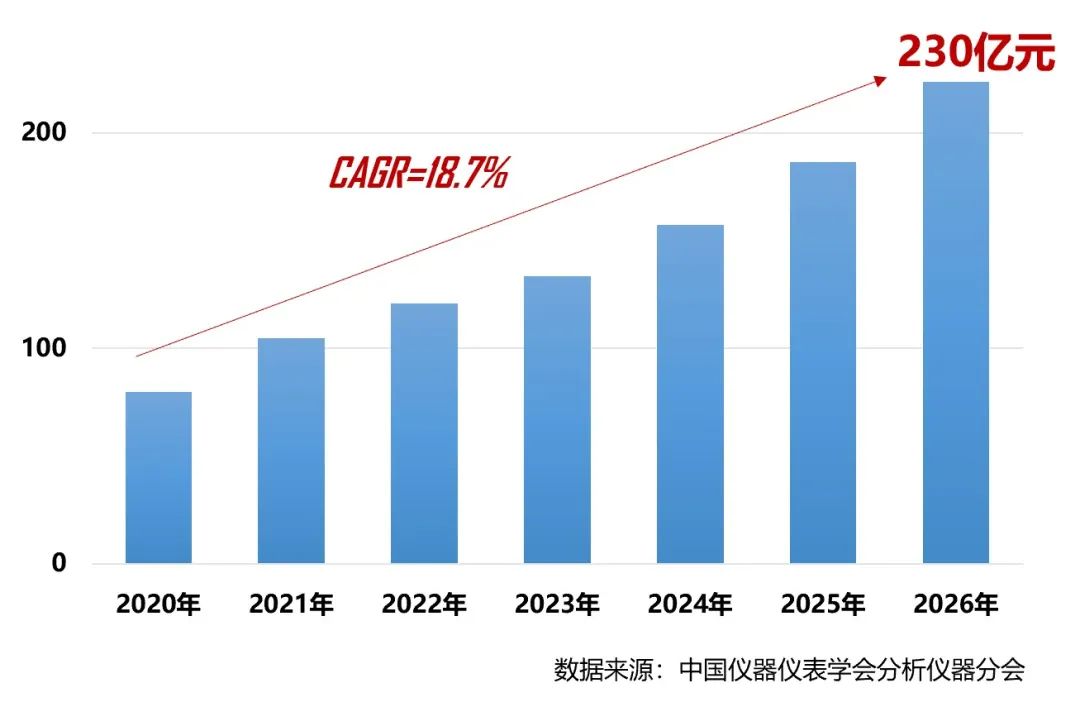

五、2020-2026年中国质谱仪器市场趋势预测

2023-2026年中国质谱仪器市场销售额趋势预测

随着我国综合实力的提高,质谱仪器作为支撑科学研究和产业升级的高精度分析检测工具,市场需求将会维持着正向增长趋势,国内质谱需求的缺口将持续存在。2026年我国“十五五”规划启动,新的政策利好加速释放质谱采购需求,预计2026年国内质谱仪器销售额将达到230亿元,市场规模实现翻番。

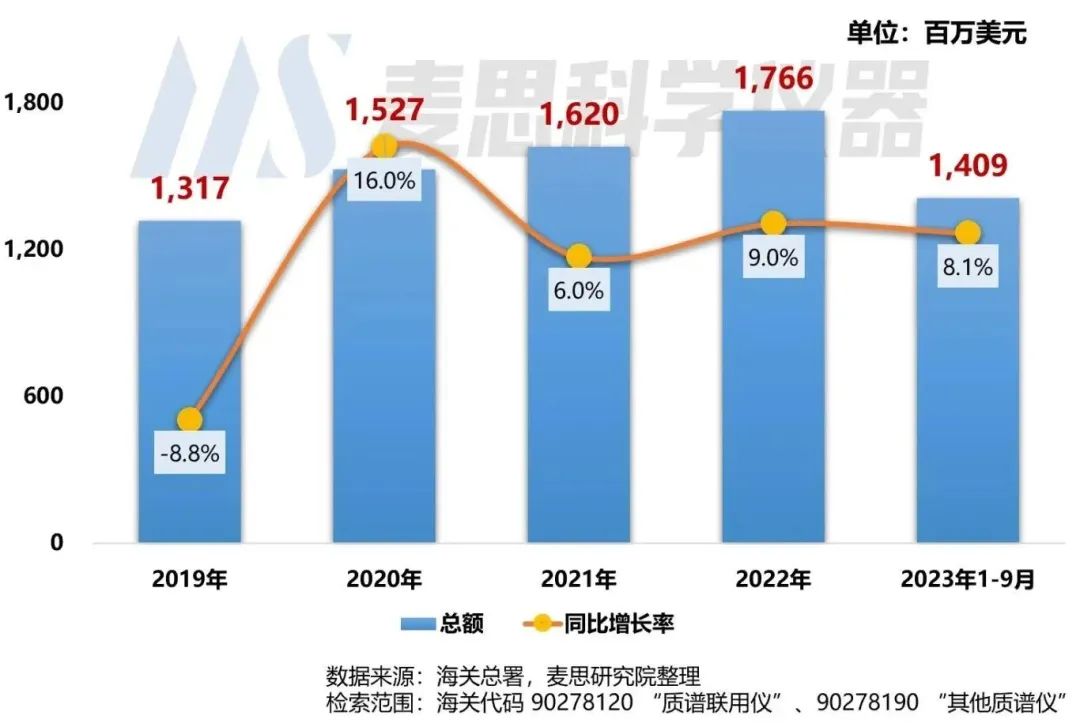

2019年-2023年9月国内质谱仪器进口情况

根据中国海关总署最新数据显示,2023年1-9月我国质谱仪器进口金额为14.1亿美元,折合人民币约100亿元,同比上升8.1%,可见,国内市场对于进口质谱仪器的需求依然保持旺盛,今后国内质谱需求可能在相当长一段时间内仍将依赖进口。不过质谱自主研发及国产替代的政策利好形势已经非常明朗,且越来越多的科研用户也开始接纳国产品牌,随着国产质谱技术的突破以及产品的成熟,国产质谱仪器市场份额将会持续上涨。

来源:中国仪器仪表学会分析仪器分会

免责声明:本网注明“来源:XXX”的作品,均为转载自其它媒体,版权归原作者所有,本网仅限于传递更多信息之目的,不作为商业用途,亦不代表本网赞同其观点和对其真实性负责,转载请联系原出处。