|

排名 |

国家和地区 |

2012 年 |

切削机床占比 |

成型机床占比 |

2011 年 |

同比增长 |

|

1 |

中国大陆 |

27540.0 |

67% |

33% |

28270.0 |

-3% |

|

2 |

日本 |

18252.9 |

87% |

13% |

18326.6 |

0% |

|

3 |

德国 |

13622.9 |

74% |

26% |

13373.7 |

2% |

|

4 |

韩国 |

5705.0 |

73% |

27% |

5754.0 |

-1% |

|

5 |

意大利 |

5667.7 |

50% |

50% |

5912.6 |

-4% |

|

6 |

中国台湾 |

5430.0 |

84% |

16% |

5160.0 |

5% |

|

7 |

美国 |

4983.2 |

74% |

26% |

4676.7 |

7% |

|

8 |

瑞士 |

3199.3 |

85% |

15% |

3607.0 |

-11% |

|

9 |

西班牙 |

1060.3 |

65% |

35% |

1072.6 |

-1% |

|

10 |

奥地利 |

1032.0 |

53% |

47% |

971.1 |

6% |

|

11 |

法国 |

805.8 |

64% |

36% |

855.6 |

-6% |

|

12 |

捷克 |

728.4 |

80% |

20% |

646.0 |

13% |

|

13 |

印度 |

720.7 |

88% |

12% |

880.0 |

-18% |

|

14 |

加拿大 |

693.0 |

61% |

39% |

639.3 |

8% |

|

15 |

英国 |

649.8 |

66% |

34% |

731.5 |

-11% |

|

16 |

土耳其 |

649.0 |

24% |

76% |

659.4 |

-2% |

|

17 |

巴西 |

643.2 |

81% |

19% |

891.3 |

-28% |

|

18 |

荷兰 |

402.3 |

20% |

80% |

407.6 |

-1% |

|

19 |

比利时 |

296.9 |

20% |

80% |

357.5 |

-17% |

|

20 |

俄罗斯 |

263.0 |

41% |

59% |

263.0 |

0% |

|

21 |

瑞典 |

201.8 |

38% |

62% |

218.4 |

-8% |

|

22 |

芬兰 |

185.1 |

20% |

80% |

196.2 |

-6% |

|

23 |

澳大利亚 |

155.0 |

90% |

10% |

150.0 |

3% |

|

24 |

墨西哥 |

122.4 |

58% |

42% |

122.4 |

0% |

|

25 |

丹麦 |

70.0 |

40% |

60% |

76.5 |

-8% |

|

26 |

葡萄牙 |

46.3 |

44% |

56% |

50.1 |

-8% |

|

27 |

罗马尼亚 |

42.5 |

71% |

29% |

42.5 |

0% |

|

28 |

阿根廷 |

36.4 |

53% |

47% |

32.4 |

12% |

|

合计 |

93205.4 |

|

|

94344.1 |

| |

|

排名 |

国家和地区 |

消费额 |

国家和地区 |

进口额 |

国家和地区 |

出口额 |

|

1 |

中国大陆 |

38510.0 |

中国大陆 |

13720.0 |

日本 |

11565.0 |

|

2 |

美国 |

8722.5 |

美国 |

5826.8 |

德国 |

10410.0 |

|

3 |

日本 |

7462.8 |

德国 |

3187.3 |

意大利 |

4433.9 |

|

4 |

德国 |

6400.2 |

印度 |

1598.7 |

中国台湾地区 |

4236.0 |

|

5 |

韩国 |

4646.0 |

韩国 |

1492.0 |

瑞士 |

2772.7 |

|

6 |

印度 |

2286.1 |

巴西 |

1435.8 |

中国大陆 |

2750.0 |

|

7 |

意大利 |

2172.0 |

墨西哥 |

1269.1 |

韩国 |

2551.0 |

|

8 |

巴西 |

1867.2 |

土耳其 |

1172.1 |

美国 |

2087.5 |

|

9 |

中国台湾地区 |

1844.0 |

俄罗斯 |

1118.0 |

西班牙 |

983.2 |

|

10 |

墨西哥 |

1360.9 |

法国 |

988.3 |

比利时 |

862.4 |

|

排序 |

公司名称 |

国别 |

截至财政年度 |

机床产值 / 百万美元 |

|

1 |

沈阳机床集团(SMTCL) |

中国 |

2011.11 |

2782.7 |

|

2 |

通快(Trumpf) |

德国 |

2012.6 |

2748.1 |

|

3 |

小松(Komatsu) |

日本 |

2012.3 |

2616.9 |

|

4 |

山崎·马扎克(YamazakiMazak) |

日本 |

2009.3 |

2525.0 |

|

5 |

大连机床(DMTG) |

中国 |

2010.11 |

2380.6 |

|

6 |

天田(Amada) |

日本 |

2012.3 |

2335.6 |

|

7 |

吉迈特(Gildemeister) |

德国 |

2011.11 |

2213.1 |

|

8 |

森精机(MoriSeiki) |

日本 |

2012.3 |

1968.5 |

|

9 |

捷太格特(Jtekt) |

日本 |

2012.3 |

1903.7 |

|

10 |

大隈(Okuma) |

日本 |

2012.3 |

1785.2 |

|

11 |

现代威亚(Hyundai WIA) |

韩国 |

2011.11 |

1438.4 |

|

12 |

牧野(Makino) |

日本 |

2012.3 |

1402.8 |

|

13 |

舒勒(Schuler) |

德国 |

2011.9 |

1351.5 |

|

14 |

MAG |

美国 |

2011.11 |

1259.0 |

|

15 |

阿奇·夏米尔(GFAgie Charmilles) |

瑞士 |

2011.11 |

905.3 |

|

16 |

格劳博(Grob) |

德国 |

2012.3 |

896.0 |

|

17 |

斗山·英维高(Doosan Infracore) |

韩国 |

2010.11 |

763.0 |

|

18 |

埃玛格(Emag) |

德国 |

2011.11 |

724.0 |

|

19 |

因代克斯(Index) |

德国 |

2007.11 |

675.8 |

|

20 |

恒轮(Heller) |

德国 |

2011.11 |

660.0 |

|

排序 |

国别 |

进入前 20 名

企业数 / 家 |

入围企业机床产值

之和 / 百万美元 |

占本国机床

总产值百分比 |

|

|

1 |

日本 |

7 |

14537.7 |

79.2% |

|

|

2 |

德国 |

7 |

9268.5 |

68.7% |

|

|

3 |

中国 |

2 |

5163.3 |

18.7% |

|

|

4 |

美国 |

1 |

1259.0 |

30.2% |

|

|

5 |

韩国 |

2 |

2201.4 |

39.0% |

|

|

6 |

瑞士 |

1 |

905.3 |

26.1% |

|

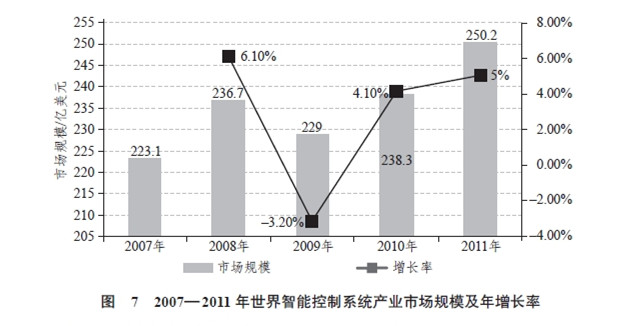

年度 |

|

市场规模 / 亿美元 |

年增长率 |

|

2011 |

|

250.2 |

5.0% |

|

2012 |

|

259.2 |

3.6% |

|

2013 |

|

274.1 |

5.7% |

|

2014 |

|

289.2 |

5.5% |

|

2015 |

|

306.0 |

5.8% |

|

2016 |

|

324.6 |

5.8% |

|

年复合增长率(2011—2016) |

5.2% | ||

|

排名 |

企业 |

国家或

地区 |

总收入 /

万美元 |

排名 |

企业 |

国家或

地区 |

总收入 /

万美元 |

||

|

1 |

Siemens |

德国 |

1476333 |

26 |

FMC Energy Processing

Systems |

美国 |

96465 |

||

|

2 |

ABB |

瑞士 |

1136441 |

27 |

Weidmuller |

德国 |

86957 |

||

|

3 |

Emerson Process

Management |

美国 |

794382 |

28 |

MKS Instruments |

美国 |

82250 |

||

|

Schneider Electric |

法国 |

564450 |

29 |

Hitachi |

日本 |

81240 |

|

||

|

5 |

Rockwell Automation |

美国 |

546547 |

30 |

IFM Electronics |

德国 |

79944 |

|

|

|

6 |

Yokogawa Electric |

日本 |

394926 |

31 |

Samson |

英国 |

74000 |

|

|

|

7 |

Mitsubishi Electric |

日本 |

375959 |

32 |

Roper Industries

Industrial Technology |

美国 |

73740 |

|

|

|

|

|||||||||

|

8 |

GE |

美国 |

346119 |

33 |

Bosch Rexroth |

德国 |

72618 |

|

|

|

9 |

Honeywell |

美国 |

311472 |

34 |

Metso Automation |

芬兰 |

69565 |

|

|

|

10 |

Danaher |

美国 |

305719 |

35 |

Beckhoff |

德国 |

65217 |

|

|

|

11 |

Omron |

日本 |

253594 |

36 |

Wago |

德国 |

64537 |

|

|

|

12 |

Endress+Hauser |

瑞士 |

213885 |

37 |

Fuji Electric |

日本 |

62309 |

|

|

|

13 |

Phoenix Contact |

德国 |

213184 |

38 |

Teledyne Instruments |

美国 |

62141 |

|

|

|

14 |

IMI Fluid Controls Severe

Service PLC |

英国 |

206314 |

39 |

Advantech |

台湾地区 |

59820 |

|

|

|

|

|||||||||

|

15 |

Yaskawa |

日本 |

182450 |

40 |

Krohne |

德国 |

57924 |

|

|

|

16 |

Invensys |

英国 |

175933 |

41 |

B & R |

奥地利 |

57504 |

|

|

|

17 |

Cameron Valves &

Measurement |

美国 |

166300 |

42 |

Turck |

德国 |

55900 |

|

|

|

|

|||||||||

|

|

|||||||||

|

18 |

Ametek EIG |

新加坡 |

164720 |

43 |

Burkert |

德国 |

53576 |

|

|

|

19 |

FANUC |

日本 |

159609 |

44 |

Pepperl+Fuchs |

德国 |

50436 |

|

|

|

20 |

Spectris |

英国 |

155110 |

45 |

Horiba |

日本 |

48136 |

|

|

|

21 |

Flowserve Flow Control

Division |

英国 |

144879 |

46 |

TMEIC |

日本 |

45990 |

|

|

|

|

|||||||||

|

22 |

azbil Group (Yamatake) |

日本 |

105441 |

47 |

Toshiba |

日本 |

42415 |

|

|

|

23 |

Mettler Toledo |

瑞士 |

104000 |

48 |

Pilz |

德国 |

39869 |

|

|

|

24 |

National

Instruments |

美国 |

102420 |

49 |

Belden Connectivity

Products |

美国 |

28890 |

|

|

|

|

|||||||||

|

|

|||||||||

|

25 |

Wika |

德国 |

98233 |

50 |

Thermo Scientifi |

美国 |

28786 |

|

|

|

工艺 |

代表企业 |

材料 |

市场 |

|

|

光聚合技术 |

3D Systems(美国)

Envisiontec(德国) |

光敏聚合物 |

快速成型 |

|

|

材料喷射 |

Objet(以色列)

3D Systems(美国)

Solidscape(美国) |

聚合物

蜡 |

快速成型

铸造模型 |

|

|

粘结剂喷射 |

3D Systems(美国)

ExOne(美国)

Voxeljet(德国) |

聚合物

金属

铸造用砂 |

快速成型

压铸模具

直接部件 |

|

|

材料超充 |

Stratasys(美国)

Bitsfrom Bytes(美国)

RepRap(美国) |

聚合物

粉末床融合 |

快速成型 |

|

|

粉末床融合 |

EOS(德国)

3D Systems(美国)

Arcam(瑞典) |

聚合物

金属 |

快速成型

直接部件 |

|

|

片层叠 |

Fabrisonic(美国)

Mcor(爱尔兰) |

纸

金属 |

快速成型

直接部件 |

|

|

定向能量沉积 |

Optomec(美国)

POM(美国) |

金属 |

修理

直接部件 |

|

|

时间 |

工作组或路线图名称 |

支持机构 |

|

|

1997 |

欧洲和日本的快速原型技术 |

美国国家科学基金会、美国能源部

美国国防部先进研究项目局

美国海军研究办公室

美国商务部 |

|

|

1998 |

快速原型产业路线图 1998 |

美国国家制造技术中心 |

|

|

2003 |

世界技术评估中心欧洲添加 /

减量制造研发工作组 |

美国国家科学基金会

美国国防部先进研究项目局

美国海军研究办公室

美国标准与技术研究院 |

|

|

2009 |

添加制造工作组路线图 |

美国国家科学基金会

美国海军研究办公室 |

|

|

2009 |

添加制造工作组 |

美军金属经济可承受性计划(Metals Affordability Initiative) |

|

|

2010 |

金属组件直接数字化制造 |

美国海军研究办公室

美国海军航空系统司令部 |

|

|

2010 |

添加制造联盟启动会议 |

爱迪生焊接研究所 |

|

|

2011 |

直接部件制造, 工作组 |

<, TD vAlign=top width=351>

||

|

2012 |

添加制造工作组 |

橡树岭国家实验室 |

50%

5912.6

-4%

6

中国台湾

5430.0

84%

16%

5160.0

5%

7

美国

4983.2

74%

26%

4676.7

7%

8

瑞士

3199.3

85%

15%

3607.0

-11%

9

西班牙

1060.3

65%

35%

1072.6

-1%

10

奥地利

1032.0

53%

47%

971.1

6%

11

法国

805.8

64%

36%

855.6

-6%

12

捷克

728.4

80%

20%

646.0

13%

13

印度

720.7

88%

12%

880.0

-18%

14

加拿大

693.0

61%

39%

639.3

8%

15

英国

649.8

66%

34%

731.5

-11%

16

土耳其

649.0

24%

76%

659.4

-2%

17

巴西

643.2

81%

19%

891.3

-28%

18

荷兰

402.3

20%

80%

407.6

-1%

19

比利时

296.9

20%

80%

357.5

-17%

20

俄罗斯

263.0

41%

59%

263.0

0%

21

瑞典

201.8

38%

62%

218.4

-8%

22

芬兰

185.1

20%

80%

196.2

-6%

23

澳大利亚

155.0

90%

10%

150.0

3%

24

墨西哥

122.4

58%

42%

122.4

0%

25

丹麦

70.0

40%

60%

76.5

-8%

26

葡萄牙

46.3

44%

56%

50.1

-8%

27

罗马尼亚

42.5

71%

29%

42.5

0%

28

阿根廷

36.4

53%

47%

32.4

12%

合计

93205.4

94344.1

|

排名 |

国家和地区 |

消费额 |

国家和地区 |

进口额 |

国家和地区 |

出口额 |

|

1 |

中国大陆 |

38510.0 |

中国大陆 |

13720.0 |

日本 |

11565.0 |

|

2 |

美国 |

8722.5 |

美国 |

5826.8 |

德国 |

10410.0 |

|

3 |

日本 |

7462.8 |

德国 |

3187.3 |

意大利 |

4433.9 |

|

4 |

德国 |

6400.2 |

印度 |

1598.7 |

中国台湾地区 |

4236.0 |

|

5 |

韩国 |

4646.0 |

韩国 |

1492.0 |

瑞士 |

2772.7 |

|

6 |

印度 |

2286.1 |

巴西 |

1435.8 |

中国大陆 |

2750.0 |

|

7 |

意大利 |

2172.0 |

墨西哥 |

1269.1 |

韩国 |

2551.0 |

|

8 |

巴西 |

1867.2 |

土耳其 |

1172.1 |

美国 |

2087.5 |

|

9 |

中国台湾地区 |

1844.0 |

俄罗斯 |

1118.0 |

西班牙 |

983.2 |

|

10 |

墨西哥 |

1360.9 |

法国 |

988.3 |

比利时 |

862.4 |

|

排序 |

公司名称 |

国别 |

截至财政年度 |

机床产值 / 百万美元 |

|

1 |

沈阳机床集团(SMTCL) |

中国 |

2011.11 |

2782.7 |

|

2 |

通快(Trumpf) |

德国 |

2012.6 |

2748.1 |

|

3 |

小松(Komatsu) |

日本 |

2012.3 |

2616.9 |

|

4 |

山崎·马扎克(YamazakiMazak) |

日本 |

2009.3 |

2525.0 |

|

5 |

大连机床(DMTG) |

中国 |

2010.11 |

2380.6 |

|

6 |

天田(Amada) |

日本 |

2012.3 |

2335.6 |

|

7 |

吉迈特(Gildemeister) |

德国 |

2011.11 |

2213.1 |

|

8 |

森精机(MoriSeiki) |

日本 |

2012.3 |

1968.5 |

|

9 |

捷太格特(Jtekt) |

日本 |

2012.3 |

1903.7 |

|

10 |

大隈(Okuma) |

日本 |

2012.3 |

1785.2 |

|

11 |

现代威亚(Hyundai WIA) |

韩国 |

2011.11 |

1438.4 |

|

12 |

牧野(Makino) |

日本 |

2012.3 |

1402.8 |

|

13 |

舒勒(Schuler) |

德国 |

2011.9 |

1351.5 |

|

14 |

MAG |

美国 |

2011.11 |

1259.0 |

|

15 |

阿奇·夏米尔(GFAgie Charmilles) |

瑞士 |

2011.11 |

905.3 |

|

16 |

格劳博(Grob) |

德国 |

2012.3 |

896.0 |

|

17 |

斗山·英维高(Doosan Infracore) |

韩国 |

2010.11 |

763.0 |

|

18 |

埃玛格(Emag) |

德国 |

2011.11 |

724.0 |

|

19 |

因代克斯(Index) |

德国 |

2007.11 |

675.8 |

|

20 |

恒轮(Heller) |

德国 |

2011.11 |

660.0 |

|

排序 |

国别 |

进入前 20 名

企业数 / 家 |

入围企业机床产值

之和 / 百万美元 |

占本国机床

总产值百分比 |

|

|

1 |

日本 |

7 |

14537.7 |

79.2% |

|

|

2 |

德国 |

7 |

9268.5 |

68.7% |

|

|

3 |

中国 |

2 |

5163.3 |

18.7% |

|

|

4 |

美国 |

1 |

1259.0 |

30.2% |

|

|

5 |

韩国 |

2 |

2201.4 |

39.0% |

|

|

6 |

瑞士 |

1 |

905.3 |

26.1% |

|

年度 |

|

市场规模 / 亿美元 |

年增长率 |

|

2011 |

|

250.2 |

5.0% |

|

2012 |

|

259.2 |

3.6% |

|

2013 |

|

274.1 |

5.7% |

|

2014 |

|

289.2 |

5.5% |

|

2015 |

|

306.0 |

5.8% |

|

2016 |

|

324.6 |

5.8% |

|

年复合增长率(2011—2016) |

5.2% | ||

|

排名 |

企业 |

国家或

地区 |

总收入 /

万美元 |

排名 |

企业 |

国家或

地区 |

总收入 /

万美元 |

||

|

1 |

Siemens |

德国 |

1476333 |

26 |

FMC Energy Processing

Systems |

美国 |

96465 |

||

|

2 |

ABB |

瑞士 |

1136441 |

27 |

Weidmuller |

德国 |

86957 |

||

|

3 |

Emerson Process

Management |

美国 |

794382 |

28 |

MKS Instruments |

美国 |

82250 |

||

|

Schneider Electric |

法国 |

564450 |

29 |

Hitachi |

日本 |

81240 |

|

||

|

5 |

Rockwell Automation |

美国 |

546547 |

30 |

IFM Electronics |

德国 |

79944 |

|

|

|

6 |

Yokogawa Electric |

日本 |

394926 |

31 |

Samson |

英国 |

74000 |

|

|

|

7 |

Mitsubishi Electric |

日本 |

375959 |

32 |

Roper Industries

Industrial Technology |

美国 |

73740 |

|

|

|

|

|||||||||

|

8 |

GE |

美国 |

346119 |

33 |

Bosch Rexroth |

德国 |

72618 |

|

|

|

9 |

Honeywell |

美国 |

311472 |

34 |

Metso Automation |

芬兰 |

69565 |

|

|

|

10 |

Danaher |

美国 |

305719 |

35 |

Beckhoff |

德国 |

65217 |

|

|

|

11 |

Omron |

日本 |

253594 |

36 |

Wago |

德国 |

64537 |

|

|

|

12 |

Endress+Hauser |

瑞士 |

213885 |

37 |

Fuji Electric |

日本 |

62309 |

|

|

|

13 |

Phoenix Contact |

德国 |

213184 |

38 |

Teledyne Instruments |

美国 |

62141 |

|

|

|

14 |

IMI Fluid Controls Severe

Service PLC |

英国 |

206314 |

39 |

Advantech |

台湾地区 |

59820 |

|

|

|

|

|||||||||

|

15 |

Yaskawa |

日本 |

182450 |

40 |

Krohne |

德国 |

57924 |

|

|

|

16 |

Invensys |

英国 |

175933 |

41 |

B & R |

奥地利 |

57504 |

|

|

|

17 |

Cameron Valves &

Measurement |

美国 |

166300 |

42 |

Turck |

德国 |

55900 |

|

|

|

|

|||||||||

|

|

|||||||||

|

18 |

Ametek EIG |

新加坡 |

164720 |

43 |

Burkert |

德国 |

53576 |

|

|

|

19 |

FANUC |

日本 |

159609 |

44 |

Pepperl+Fuchs |

德国 |

50436 |

|

|

|

20 |

Spectris |

英国 |

155110 |

45 |

Horiba |

日本 |

48136 |

|

|

|

21 |

Flowserve Flow Control

Division |

英国 |

144879 |

46 |

TMEIC |

日本 |

45990 |

|

|

|

|

|||||||||

|

22 |

azbil Group (Yamatake) |

日本 |

105441 |

47 |

Toshiba |

日本 |

42415 |

|

|

|

23 |

Mettler Toledo |

瑞士 |

104000 |

48 |

Pilz |

德国 |

39869 |

|

|

|

24 |

National

Instruments |

美国 |

102420 |

49 |

Belden Connectivity

Products |

美国 |

28890 |

|

|

|

|

|||||||||

|

|

|||||||||

|

25 |

Wika |

德国 |

98233 |

50 |

Thermo Scientifi |

美国 |

28786 |

|

|

|

工艺 |

代表企业 |

材料 |

市场 |

|

|

光聚合技术 |

3D Systems(美国)

Envisiontec(德国) |

光敏聚合物 |

快速成型 |

|

|

材料喷射 |

Objet(以色列)

3D Systems(美国)

Solidscape(美国) |

聚合物

蜡 |

快速成型

铸造模型 |

|

|

粘结剂喷射 |

3D Systems(美国)

ExOne(美国)

Voxeljet(德国) |

聚合物

金属

铸造用砂 |

快速成型

压铸模具

直接部件 |

|

|

材料超充 |

Stratasys(美国)

Bitsfrom Bytes(美国)

RepRap(美国) |

聚合物

粉末床融合 |

快速成型 |

|

|

粉末床融合 |

EOS(德国)

3D Systems(美国)

Arcam(瑞典) |

聚合物

金属 |

快速成型

直接部件 |

|

|

片层叠 |

Fabrisonic(美国)

Mcor(爱尔兰) |

纸

金属 |

快速成型

直接部件 |

|

|

定向能量沉积 |

Optomec(美国)

POM(美国) |

金属 |

修理

直接部件 |

|

|

时间 |

工作组或路线图名称 |

支持机构 |

|

|

1997 |

欧洲和日本的快速原型技术 |

美国国家科学基金会、美国能源部

美国国防部先进研究项目局

美国海军研究办公室

美国商务部 |

|

|

1998 |

快速原型产业路线图 1998 |

美国国家制造技术中心 |

|

|

2003 |

世界技术评估中心欧洲添加 /

减量制造研发工作组 |

美国国家科学基金会

美国国防部先进研究项目局

美国海军研究办公室

美国标准与技术研究院 |

|

|

2009 |

添加制造工作组路线图 |

美国国家科学基金会

美国海军研究办公室 |

|

|

2009 |

添加制造工作组 |

美军金属经济可承受性计划(Metals Affordability Initiative) |

|

|

2010 |

金属组件直接数字化制造 |

美国海军研究办公室

美国海军航空系统司令部 |

|

|

2010 |

添加制造联盟启动会议 |

爱迪生焊接研究所 |

|

|

2011 |

直接部件制造, 工作组 |

材料与过程工程促进会(SAMPE) |

|

|

2012 |

添加制造工作组 |

橡树岭国家实验室 |