一、新标准相关产品时间线

国网

2019年6月28日

智能配变终端(TTU)采购标准发布并开始实施。

2020年4月17日

能源控制器技术规范发布并开始实施

能源控制器产品发布招标

2020年5月19日

开始组织开展配电台区智能终端检测工作

2020年6月28日

开始组织开展能源控制器及其高级应用软件全性能试验检测工作

2020年8月19日

智能物联电能表技术规范发布并开始实施

2020年9月21日

智能物联电能表产品发布招标

南网

2020年7月21日

广东电网发布智能网关终端和智能量测终端招标。

2020年8月14日

广州供电局发布智能网关终端和智能量测终端招标

说明:

a.南网单相智能网关终端类同于单相智能电能表,三相智能网关终端类同于三相智能电能表;

b.南网智能量测终端类同于集中器、负荷管理终端、配变监测计量终端三合一后的融合终端。

二、电能表和终端的软件定义时代是否到来

分析这些新标准产品的设计思想,不管是国网的配电台区智能终端、能源控制器和智能物联电能表,还是南网的智能网关终端和智能量测终端,首先都遵循了“硬件平台化、软件定义产品和支持边缘计算框架”的设计原则。

从产品设计的角度来说,平台化设计的硬件、充足的扩展模块接口、系统化和容器化的软件平台设计,这一套架构思想,应该是能满足二十年以上发展需要的。

基于这个设计思想,未来的电能表和终端设备,将形成基础硬件低迭代、模组和软件高迭代的发展方向。

再者,随着国网APP超市的建设,迈出第二步即APP的上架、认证和分发也具备了初步的条件。

如果问软件定义电能表和终端的时代是否到来?至少在客观条件上,已经具备雏形了。

三、初探软件定义后带来的产业生态影响

随着硬件平台的确定,平台基础硬件的迭代频率将有望下降,由此带来的影响是基础硬件需求大幅减少,对于目前以卖硬件为主的企业来说,以往比较固定的市场需求空间将可能会大幅缩水,支撑当前七八十家(配电台区智能终端甚至有200多家企业参与)企业参与市场的客观环境也可能就不再存在,所以硬件供应商队伍的缩减,从技术生态发展的角度来看,天然将会发生。

硬件平台化带来的好处是基础硬件长期投资降低,同时随着电改进一步推进,随之带来的有利变化是差异化应用投资成本大幅降低,这可能会促进差异化应用市场的发展。因此,虽然基础硬件市场的需求减少了,但可能会带来应用模块市场和应用软件市场的繁荣。

简单点讲,就是未来电力公司可以用很低的成本去尝试各种新的业务,并且能够快速部署试点。任何一个地市公司甚至县市公司都具备根据业务发展的需要,去尝试基于本地特色的个性化服务。这个时候,谁能更迅速地理解客户业务需求,谁能更快速的完成应用产品开发,就能获得某一应用市场的先机。

而在应用模块和应用软件市场,处于最佳竞争位置的是既懂基础电力业务,又具备软硬件快速开发能力的企业。另外,低硬件需求会成为主要的投资选项,因此,必须要具备软件快速迭代能力。

而快速迭代能力恰恰是当前圈外那些软件公司的最强能力。也就是说,业内企业未来面临的竞争不仅仅是圈内企业的竞争,更主要地将是面临这些圈外企业的竞争。目前,这个苗头已经越来越明显,BAT们已经蠢蠢欲动。

因此,软件定义电能表和终端开启的不仅仅是电网设备平台化时代,更是电网供应商跨界淘汰时代的开始。

未来,淘汰你的将不再是你看得见的竞争对手,而是那些你没看见的竞争对手。通俗点讲:灭了的你可能不是另一家“电表厂”,而是什么表都不卖的“厂”。

四、产品技术要求提高带来的变化

不仅仅是产品设计思想变化带来的考验,产品技术要求的提高也带来了很大的考验。

从国网目前发布的技术要求来看,电能表寿命要求16年,配网二次设备寿命要求20年。寿命要求的变化,考验的整个产业链上下游能力。

首先是器件选型,以智能电能表为例,目前电解电容、超级电容、结构件、电池、存储器等器件就面临无法满足寿命要求的困扰。就现在器件的情况,可能连满足16年寿命要求的可靠性预计报告都不一定做得出来。

若严格执行寿命要求,对产业链带来的影响和变化也将十分深远,体现在企业的投资观、研发观和质量观。

还是以电能表为例:

影响1——电能表寿命变成16年后,若再结合状态轮换政策的推行(四川省电力公司已经开始在全省范围内推广电能表状态轮换应用),电能表更换的周期长了,长远来看,电能表单项投资是下降的。

影响2——技术研发能力和器件选型能力要求更高了,对器件产业链也会反向影响。

影响3——中短期来看,单位价值的提升带来营收的提升,有利于业内企业在中短期内营收的增加。

影响4——要求寿命越长,意味着在网运行时间长,而在网运行时间越长,意味着质量风险越高,售后服务支出可能提高。

这样的变化,这个市场还怎么支撑现在这么多设备企业参与。

五、软件定义后对业内企业能力构建的要求

就喵喵对产业内企业的观察,现状是:较多企业不具备独立研发设计基础硬件平台的能力,在嵌入式系统和容器技术方面更是缺乏持久和深度的研究应用,人才储备也明显不足。

或者说,行业当前的竞争生态,并不足以让所有企业都有能力做这样的人才和技术储备。

近十年来,随着两大电网公司物资管控模式的变革,总部和省公司两级招标的开展,电网设备标准化程度和统一性越来越高,而基层的业务创新空间也越来越窄。这种情况的出现,难言好坏,至少没法一刀切地做出评价。不过现实影响就是企业对于技术标准的发言权和推动力越来越弱,新产品的产业化难度越来越高,周期也越来越长。

这也从侧面影响到了业内企业创新的动力。但以行业玩家的横向对比情况来看,更主要还是企业内因导致的。

而若软件定义的电能表和终端真正发挥出价值,就必须要松绑业务创新的机制和激发基层业务创新的动力,否则就会成为空架子。结合当前国际、国内的氛围,个人对这个趋势持乐观态度。

随着基础硬件与软件功能的解耦,业务创新成本会降低,业务创新是有蓬勃发展的空间的。而这些业务创新将更多围绕软件应用展开,结合低当量的硬件模组。

这对于多数厂家来说,硬件变化还好,现有的硬件工程师储备还能顶一顶,但是软件容器化对多数厂家来说,影响较大,一方面现有的软件研发人员储备不足,另一方面具备基于容器环境进行嵌入式应用开发的能力也相对较弱。这需要时间去适应。

具备“软件定义产品”能力的企业通常有两种类型:一种是全能型选手,既具备硬件平台构架能力,又具备软件平台构架能力,同时对于应用开发也是手到擒来;再一种是单项能力突出型选手,或具备硬件平台构架能力,或具备软件平台构架能力,或具备应用快速响应的能力。 全能型选手,目前来看,业内企业都还不具备这方面的能力。单项型选手中具备硬件平台构架能力的和应用快速响应能力的,业内算是有部分企业具备能力。至于软件平台构架能力,是业内企业当前普遍缺乏的。 总而言之,软件定义产品,对企业的技术积累和产品研发能力是要求蛮高的。

过去十年,一方面技术有空心化迹象,另一方面市场活动也空心化,企业与电力公司基层业务人员交流互动变少,对于基层需求了解越来越少。因此,从适应未来市场的考虑,企业也就有必要适当调整与电力公司的互动方式和互动内容,重新熟悉基层业务。

六、从三个维度应对变化

应用模块和应用软件市场的特点是:快速决策、快速响应、快速迭代。

因此,要玩好这样的市场,能力建设还是要追根朔源:思想准备、组织准备、人才准备。

思想准备是解决一切问题的首要条件。不管是企业战略、企业定位、还是企业行为,都取决于企业决策者在思想上做了哪些准备,否则,组织准备和人才准备也无从谈起。具体来说,就是要下定决心投入、并能一以贯之的坚持。

组织准备是解决一切问题的保障。前面所描述的市场是一个不确定性较强的市场,对于做惯了确定性很强市场的参与者来说,会有很多不习惯,我们这个行业内的企业,做惯了大制造的生意,对于参与不确定性强的市场,条件反射就是拒绝。这主要体现在决策机制、组织反应能力等方面。需要从组织架构、制度流程等方面做好准备。所谓“让听得见炮火的人指挥战斗”所体现的就是这种一种机制。而公司做为资源池,更多的是一种“后勤保障”作用。

人才准备是解决一切问题的基础。人好找,但合适的人真的很难找。未来市场,每个公司都需要懂容器、精通嵌入式系统开发的人才,而这方面的人才是目前业内少有储备的。

七、新标准产品市场进展一览

国网-配电台区智能终端需求情况

在本年度,截止到2020年11月13日,国网下属各省级电力公司协议库存累计招标量已经超过36万台,占年初计划的65%。

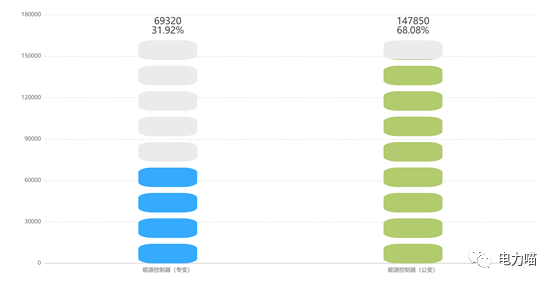

国网-能源控制器需求情况

在本年度,国网两次营销设备采购项目中都有安排能源控制器相关设备的需求,能源控制器合计数量108,585台。

国网-智能物联表需求情况

在本年度,智能物联表需求共计19,522只。

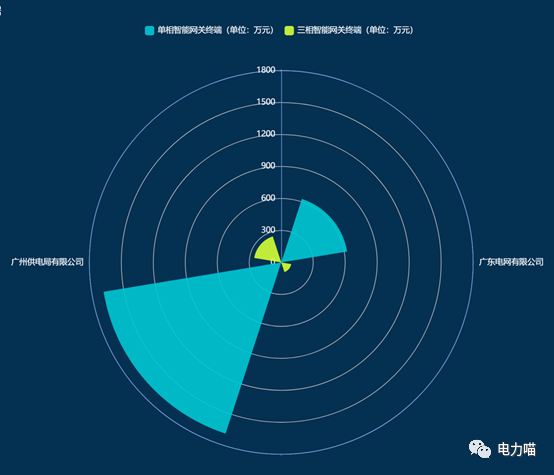

南网-智能网关终端需求情况

根据南网的招标情况,2020年度智能网关终端产品合计招标约2666.17万元。

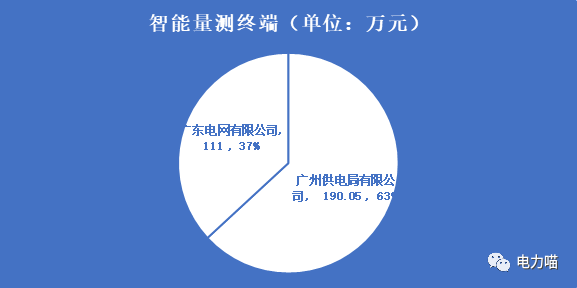

南网-智能量测终端需求情况

根据南网的招标情况,2020年度智能量测终端产品合计招标约301.05万元。

协会官方微信