在经历前几年经济放缓和疫情影响后,目前中国的工业和消费以及出口都进入了较好的状态。低压电器市场进入到一个高增长的正周期。在双碳、数字化等趋势的加持之下,新的电网投资、储能、能源管理系统,更是为市场的长期成长增添了光环。

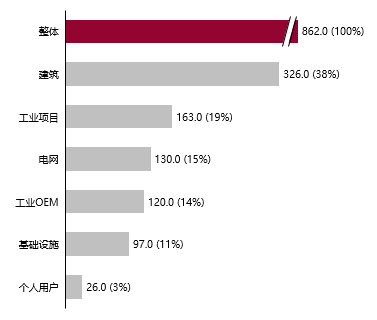

2020年中国低压电器市场规模为862个亿(仅小型断路器、塑壳断路器、接触器组、框架断路器、双电源、隔离开关、浪涌、熔断器、终端配电箱、附件)。其应用场景非常广泛,几乎覆盖所有的建筑和工业。按照客户的大类别,可以划分为建筑、工业项目、工业OEM、电网、基础设施、个人用户等六大类。

图1:中国低压电器市场规模-用户行业细分-2020(亿元)

对于其广泛的下游应用,存在着不同的客户需求、生意模式和竞争格局。因此,格物致胜对这六大市场进行了进一步的细分。

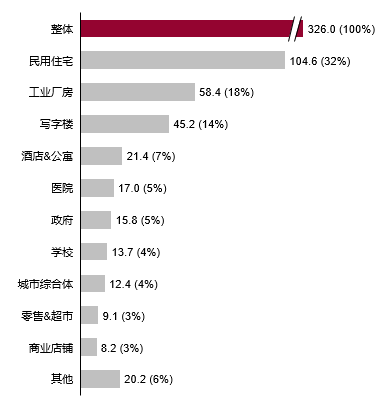

一、2020年中国建筑行业低压电器市场规模

建筑行业业绩主要集中在民建领域,其中经济适用房、改造房增长较快;公共建筑增长相对平稳;写字楼,酒店等商业建筑领域业绩增长较缓并有下降趋势。随着老龄化社会加剧,驱动着医疗行业的发展,同时医疗建筑的智能化、信息化,医疗环境的舒适化、家庭化都推动着医疗行业的向前发展,医疗行业呈增长趋势。

具体如下图所示:

图2:中国低压电器市场规模-建筑-2020(亿元)

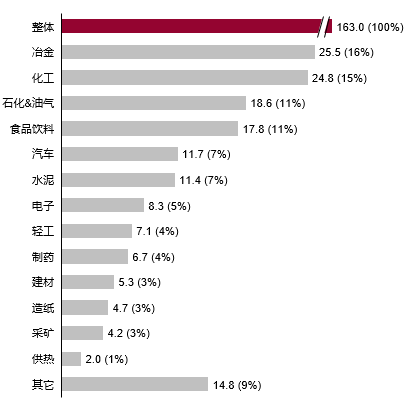

二、2020年中国工业项目低压电器市场规模

工业项目行业中冶金、水泥、石油石化增长缓慢;食品饮料等民生类行业发展依然利好,消费升级仍在继续。

汽车行业尤其是新能源汽车领域业绩发展速度一般。

具体如下图所示:

图3:中国低压电器市场规模-工业-2020(亿元)

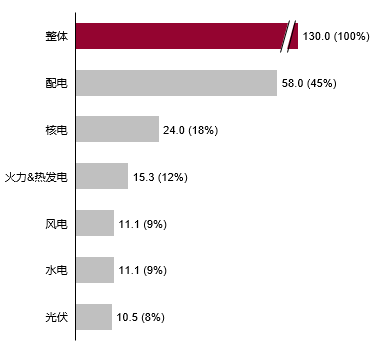

三、2020年中国电网行业低压电器市场规模

电力行业中供电局市场受益于配网投资增速较快;新能源(风电、光伏)的投资,增速较快,尤其是光伏领跑者、光伏扶贫项目发展迅速,风电、核电业绩快速发展,传统火电、煤电业绩下滑。

具体如下图所示:

图4:中国低压电器市场规模-电网行业(亿元)

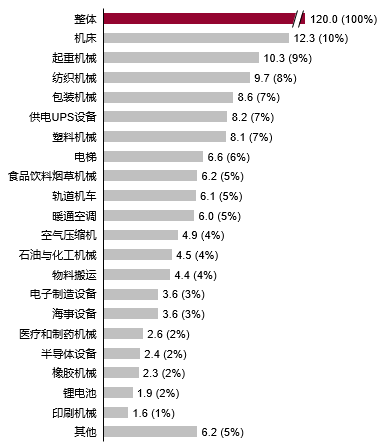

四、2020年中国工业OEM低压电器市场规模

电力小型OEM行业增长较好,主要集中于空压机、食品机械、造纸、家电、HAVC、电梯等行业;大型OEM领域如港机、船舶等行业增速一般。

具体如下图所示:

图5:中国低压电器市场规模-工业OEM行业-2020(亿元)

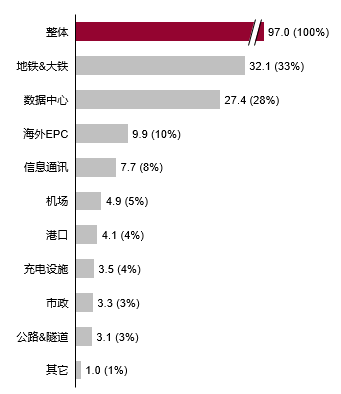

五、2020年中国基础设施低压电器市场规模

基础设施行业投资有所放缓,水处理,港口,机场行业业绩下滑;云计算、大数据、物联网和人工智能等新兴技术应用推动数据中心快速增长;轨交方面高铁在实现四纵四横的基础上向八纵八横发展,各地政府为了当地的经济效益,开始兴建地铁,带动行业快速增长。

具体如下图所示:

图6:中国低压电器市场规模-基础设施行业-2020(亿元)

六、2020年中国个人用户低压电器市场规模

个人用户行业整体处于稳定增长态势。

具体如下图所示:

图7:中国低压电器市场规模-个人用户行业-2020(亿元)