“南非表计电力展隆重开幕了,OSWELL是第一场参加这次展会。相比较其他展会,这个展会规模不算大。中国许多电表厂都来参加了,非洲本地的电表厂却一个没见到,究其原因,非洲电表市场,大多数还是被中国厂家和欧洲厂家所占领。有的是直接投标,有的是合作组装,技术和产品均来源于中国……”

节选自OSWELL尹总在朋友圈分享的一段话!

2024年5月21-23日在南非开普敦举办的非洲电力能源展,中国电表厂确实来了不少:威思顿携“数字电力”、“数字微网”和“智慧能源”系列解决方案精彩亮相;许继电气重点展示了智能计量解决方案、低压成套解决方案、智能开关方案,与全球能源企业同台竞技,共同探讨未来能源发展及行业趋势;银河电力集团全面展示了覆盖配用电领域计量、付费、监控三大核心环节的产品和解决方案,重点推出新一代智能电表产品、智能环网柜、断路器系列产品、配用电及智能计量解决方案等;盛帆股份时隔十三年以行业领先技术的STS预付费表以及一体化水电气系统集成解决方案重返非洲,开启海外事业2.0时代;隆基宁光完整系列的电能计量产品及AMI智能预付费系统解决方案吸引了众多电力能源领域专业客户参观……

不难看出,非洲市场对中国表厂的吸引力!

2024年5月21日,林洋能源与沙特Energy Care Company在迪拜签署战略合作协议。双方就深化全球战略合作议题进行深入交流,对共同推进沙特2030年可再生能源发展的目标达成高度共识。2024年5月22日,应全球电表行业龙头瑞士Landis+Gyr高层的诚挚邀请,林洋集团总裁、林洋能源董事长陆永华,林洋能源副董事长陆丹青,林洋能源副总经理胡长明等公司高层管理者赴瑞士苏黎世拜访,共商合作。双方高层针对在能源领域合作共赢、放眼全球及投资未来等相关议题展开了充分交流并达成共识。

不难看出,中东市场和欧洲市场对中国龙头表厂的重要性!

2024年1月9日,印尼高级智能计量系统项目投运仪式以视频方式在中印尼两地举行。印尼高级智能计量系统项目于2022年12月签约。项目以BOOT模式实施,印尼国家电力公司为数据计量服务的采购方,中国国家电网公司负责系统架构设计、智能表计终端及主站系统的开发和部署、站勘、采购、安装、测试、调试等工作。

不难看出,继沙特AMI合作后,国网又向印尼市场迈出一大步!

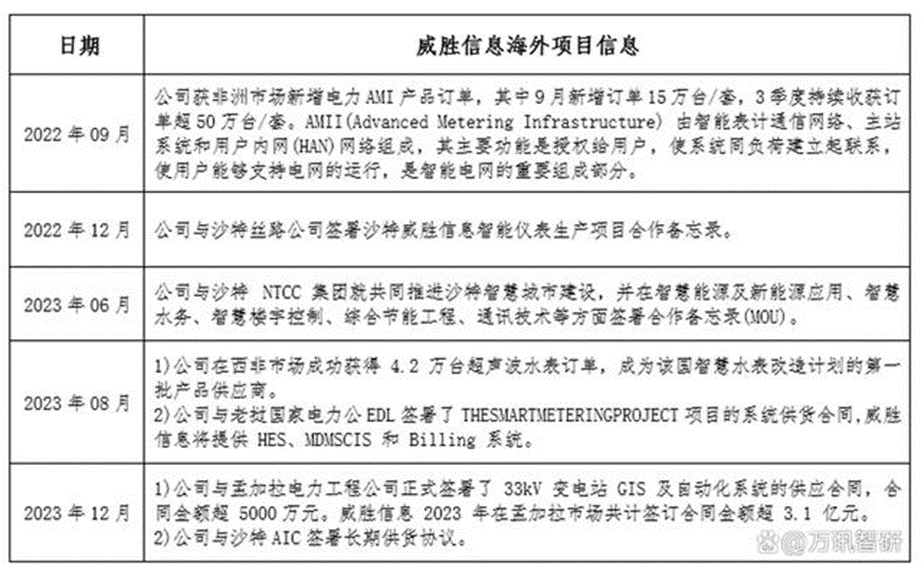

2022-2023年,威胜信息获得的海外项目信息主要如下。

不难看出,一带一路中的海外电力投资项目和水务承建项目是敲开亚洲和非洲市场的重要方向!

众多迹象表明,中国厂商正在以各种方式积极参与到全球的电表市场竞争中!

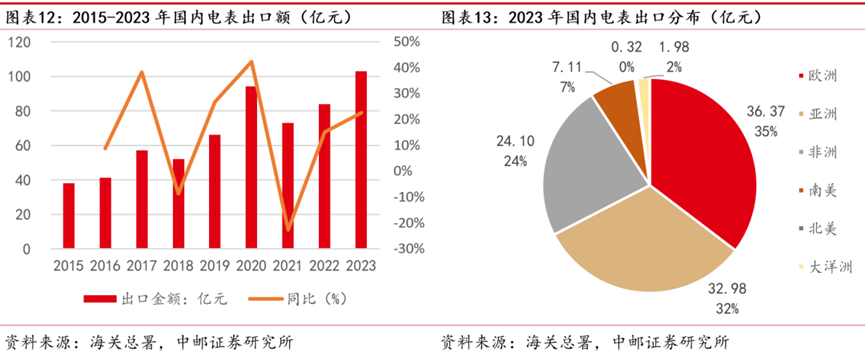

根据海关总署的数据,近年来国内电表出口规模持续高增,出口额由2015年的38亿增长至2023年的103亿,CAGR 13%。2023年对欧洲、亚洲、非洲出口额分别为36、33、24亿,国内表厂海外收入比重快速提升,是业绩增长贡献的主要动力。其中2020年由于沙特电表更新集中采购,当年国内向沙特电表出口规模超30亿(常规年份约为1亿),带动全年电表出口同比增长42%至94亿元,达到电表出口的第一个高峰。2023年伴随全球智能电表渗透率的快速提升,出口额同比增长23%,首次超过100亿元。从出口区域分布来看,亚、非、欧三分天下,合计占总出口额的90%。

由于各地市场需求多样、无统一行业标准,全球分散的竞争状态为中国企业开拓海外市场提供了发展机遇,中国电表企业凭借成本、服务等优势,通过不同方式在亚洲、非洲、南美等许多新兴市场国家实现突破。

亚洲市场

2023年电表出口金额33亿元(+30%),2015-2023年CAGR 14%。

过去几年,国内厂商对亚洲国家电表出口快速增长,下游需求国主要集中在东南亚。

根据Frost & Sullivan,泰国、孟加拉、巴基斯坦、印度尼西亚、菲律宾、越南等国家智能电表渗透率不足10%,马来西亚、印度等国家智能电表渗透率不足50%,经济的发展推动电表需求快速提升。而日本、新西兰等地分别于2023、2026年启动替换周期,新增替换需求。韩国市场相对独立,有较多的本土供应商。在智能电表通信领域,各国采用较为独立的技术路径,包括射频网络、国内 PLC 技术和蜂窝通信技术。

中国企业重点出口市场包括西亚(沙特)、南亚(孟加拉国)、东南亚(泰国、马来西亚、越南、印尼、菲律宾)。其中,沙特2030愿景项目计划全国安装1000万只智能电表,总金额25亿美元。印尼国有电力公司(PLN)的AMI计划,到2035年共安装智能电表350万只。

亚洲市场整体出口门槛较低,中国企业布局及出口势头较好。

欧洲市场

2023年电表出口金额36亿元(+6%),2015-2023年CAGR18%。

欧洲电表需求在过去几年迎来快速增长,叠加欧洲加速新能源装机,尤其是分布式装机规模持续快速提升,电网面临升级压力,有望进一步拉动对于智能电表的需求。

欧洲智能电表发展程度不一,主要国家中,西班牙、意大利、瑞典、芬兰、荷兰、英国、奥地利等国家智能电表覆盖率较高,在2017-2030年之间开始新的替换周期。而比利时、瑞士、德国、爱尔兰、波兰等国整体渗透率不足50%,有一定新增空间,捷克、立陶宛、希腊、土耳其等国整体渗透率不足10%,仍有较大的建设空间。

欧洲作为国内厂商心目中的高端市场,电表市场盈利能力较强,一部分企业通过建立办事处进行渠道布局,另一部分和优质海外企业合作深耕。

这几年,欧洲市场对中国企业逐渐开放,究其原因:首先,新能源业务的大爆发导致对智能电表的刚性需求激增。其次,中国企业与欧洲本土表厂的技术差距正在缩小。第三,欧洲一些国家经济状况不佳,财政压力大,倾向于购买性价比高的产品。此外,中国企业的工业能力和产品质量在国际上口碑逐渐提升,能够达到欧洲的标准。综合这些因素,欧洲市场对中国企业的开放是可持续的。

长城开发是最早进入欧洲市场的中国企业,专注于英国市场。三星医疗、海兴电力也逐渐在欧洲市场取得突破。正泰电表通过新能源业务在欧洲市场进行分销。总体来看,随着新能源产业的发展,欧洲市场对中国企业的开放度增加,竞争格局逐渐向中国企业倾斜。

欧洲市场对数据安全要求高,国内企业通常提供两种方案:一是将服务器系统直接部署在当地电力局总部,确保数据不通过第三方系统;二是仅提供智能电表设备,软件系统由欧洲本地集成商开发,数据即时上传至本地服务器。通过这些方式,中国企业可以全方位参与欧洲市场,诸如三星参与瑞典市场,海兴参与欧洲市场。

非洲市场

2023年电表出口金额24亿元(+60%),2015-2023年CAGR 11%。

非洲电表需求在2023年迎来快速增长,其中增量主要源于肯尼亚、莫桑比克、乌干达、利比亚等,非洲各国电网建设潜力较大,终端电表需求有望持续提升。

南非的智能电网2030年愿景旨在改变该地区的电力格局,通过安装智能电表以及整合电网、电信系统和信息基础设施来升级老化的电力基础设施。而在尚未推出智能电表或没有相关支持性立法的市场中,公用事业公司准备在损耗较高的配电网络区域安装智能电表,虽然低电价使得部署智能电表缺乏吸引力,但为了防止窃电,公司正在电损率最高的家庭安装电表。在非洲,电表的趋势是具有预付费功能,可以帮助供电局进行安全售电,防止窃电。

“非洲的智能电表与中国的智能电表,大不一样,首先付费形式不同,中国是后付费,先用电再付钱了,非洲是预付费,先付费再用电,没钱就跳闸。其次表的形式不一样,非洲的智能电表一般是两部分组成,计量部分在户外,挂在电线杆子上或装在电表箱。另外有一个户内单元,就是给用户付费买电后,售电部门给用户一个TOKEN码,客户拿回家把TOKEN码在户内单元输进去,就有电了,跟老早中国手机客户买话费类似。非洲必须这么做,因为电费不好收,电力公司大多是私营部门,有些国家收费员上门收电费,还要带武装保护。不然被人打了或怎么的,总归是一项危险性工作。”

– 续开篇OSWELL尹总的朋友圈感想

在非洲市场拥有重要供应/分销渠道和子公司的中国企业拥有更强的竞争优势,当地科技公司与全球智能电表公司建立战略合作伙伴关系,扩大其在国内的影响力,以增加从地方政府获得更多合同的机会。

拉美市场

倾向性价比优势突出的国产品牌,中国企业加大渠道及客户拓展,本地化设厂众多。

拉美拥有1.8亿电力用户,在智能电表的采用方面,墨西哥和巴西较为领先。在巴西,多个公用事业公司已经对智能电表进行试点并部署安装。拉美普遍存在窃电损失,这也是投资智能电表的重要推动力。海兴和威胜都有设厂。

北美市场(美国和加拿大)

主要由海外厂商占据市场份额,一方面市场容量较小,另一方面海外厂商份额较高,因而出口占比也相对较低。

北美地区智能电表起步早、渗透率较高。智能电表提供客户和能源提供商之间的双向通信,有助于了解停电情况并提供更可靠的电力服务。

根据Frost & Sullivan,2023年美国智能电表普及率达到50%以上,加拿大渗透率超过80%。美国第一波智能电表建设周期自2006年开始,2019年开始早期用户即迎来电表替换周期,2027/28年主体替换周期开始。加拿大第一波智能电表建设周期自2007年开始,2023年开启替换周期。替换周期外,智能电表技术发展已将重点转向满足一些新兴需求:利用现有网络覆盖范围来实现更广泛的智慧城市应用,还有快速增长的电动车数量和分布式能源与电网基础方案设施的整合。

美国电网体系与欧洲和亚非拉不同,需要定制化开发,改造成本高。此外,美国本土表厂能够满足国内需求。中国企业在技术和市场竞争方面面临较大挑战。

出海企业的终极目标成为全球品牌。

在德勤联合发布的《2023新型中国企业高质量出海白皮书》中,将中国企业出海划分为四种模式,分别是:

出口贸易型:出海1.0,产品国际贸易。以OEM为生产基础,依托出口商为中介的国际贸易出口。

海外营销型:出海2.0,分销渠道国际化。企业开始建立直客渠道,开始在线下设立分公司,进行区域市场开拓。

海外运营型:出海3.0,本土化经营。企业为本地用户和本国客户迭代和优化专属产品,并建立当地的售后服务和研发团队。

全球化运营型:出海4.0,全球一盘棋、全球一体化协同发展的全球品牌时代。统筹品牌、研发、供应链以及全球分销体系,共同分工和协同服务全球客户。

这四种模式,既代表不同的出海企业类型,也展示企业在出海进程中的不同阶段,在不同阶段的不同业务布局方式,面临的主要难题不一样,需要的核心能力也不尽相同。

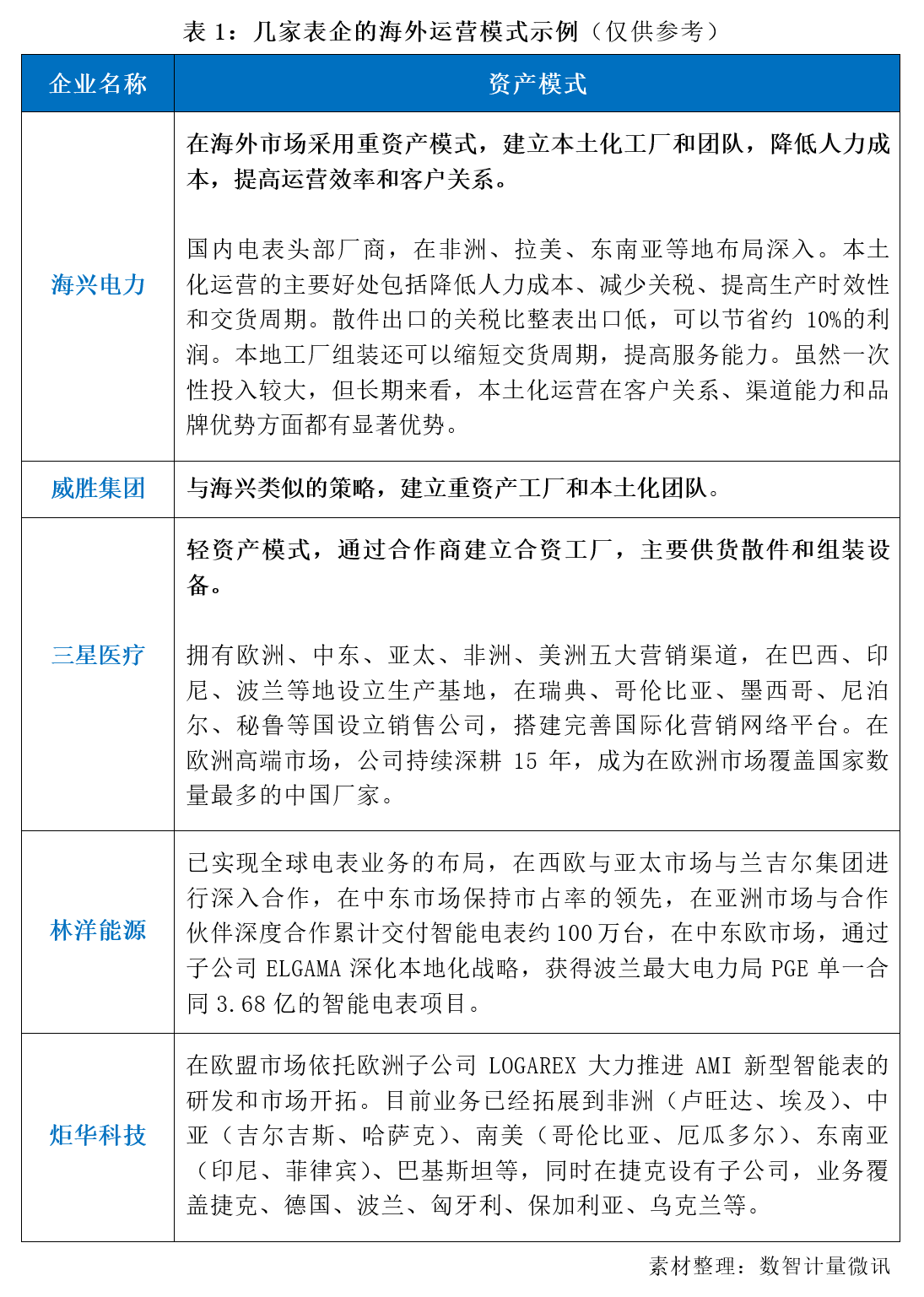

在海外市场颇有建树的几家龙头表企,有的采用重资产模式,建立本土化工厂和团队;有的采用轻资产模式,与合作伙伴合资;有的收购并购,建有办事处或子公司。走得最远的在出海3.0阶段。

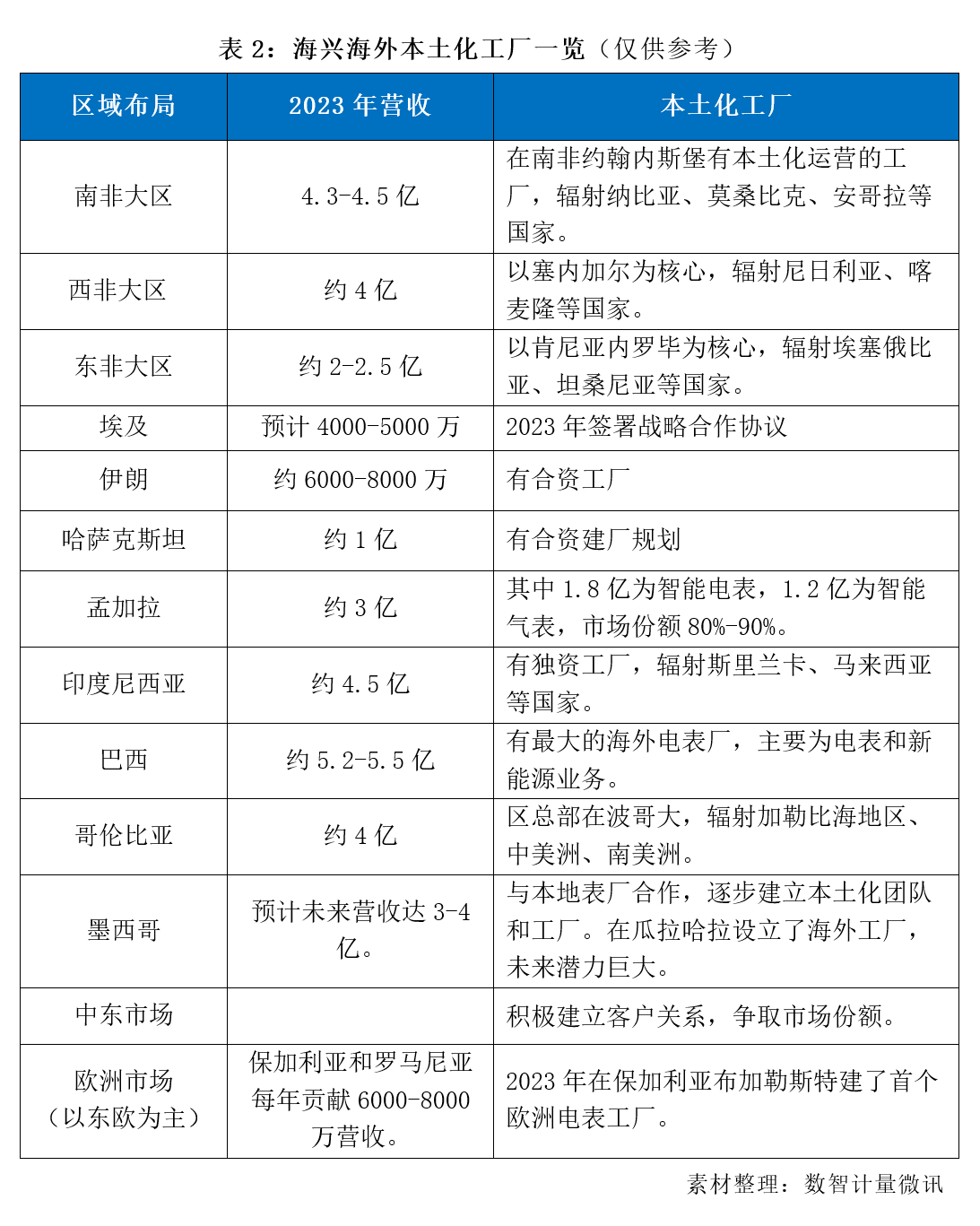

说起中国表企在海外的本土化工厂能力,海兴电力当属第一!

海兴电力拥有智能电表、新能源、配送电设备和智慧水务四大板块的业务。智能电表是其核心业务,约80%-90%的营收来自海外市场。业务区域主要集中在亚非拉地区,核心市场包括南非、西非和东非,从海兴海外本土化工厂数量和营收占比上就能看出。

(备注纠正:上表中的海兴在保加利亚没有建厂,在罗马尼亚建厂)

之前的推文《表计行业的属性,高科技还是智能制造不重要,重要的是连接能力!》特别提到一些上市表企海外市场业绩对于表计主营收入的贡献,并且谈到做国际市场,要有“向上游看”的供应链视角。

这里的供应链视角可以简单理解为一种连接能力,以前的出海,大多是产品出口,制造基地在中国。而现在,“再出海”意味着供应链能力出海,供应链具有行业溢出效应,它在不同的产业之间形成交叉支撑点,这是全球化2.0供应链大移动所发生的确定性趋势。

无论是重资产的本土化工厂,还是轻资产的合资合作,在奔赴全球化品牌的大目标中,相信中国表企的海外市场布局,未来也会呈现越来越多的连接能力,弱化对边界的关注!

这种连接也许是全球竞争中的共享合作!