第一批:186个、17.14GW纳入第一批项目的风光项目共186个,总规模约为17.142GW,其中光伏约为13.9561GW、风电3.18653GW。总配储规模预计3.08182GW/8.93151GWh。其中风光保障性并网项目共114个、9992.98MW,预计配储规模1697MW/3395MWh。风光市场化并网项目共72个、7149.65MW,预计配储规模为1383MW/5535MWh。

从项目业主来看,包含国家能源集团、华能、大唐、中广核、中国能建、国电电力等。

第二批:24个、2.5GW纳入第二批的项目共25个,总规模259.5万千瓦,其中保障性项目共13个、145万千瓦,市场化项目共12个、114.5万千瓦。根据调峰措施方面,保障性规模的配储比例在15-20%/2小时,而市场化项目配储比例大多为20%/4小时。第二批次获得容量的项目业主中,唐山海泰新能源获得规模最大,为500MW风电项目,另外华能(280MW,含100MW风电)、华电(250MW,含150MW风电)、大唐(220MW,含120MW风电)。国家电网(含136MW风电)和国家电投(全部为光伏)各获得150MW项目。

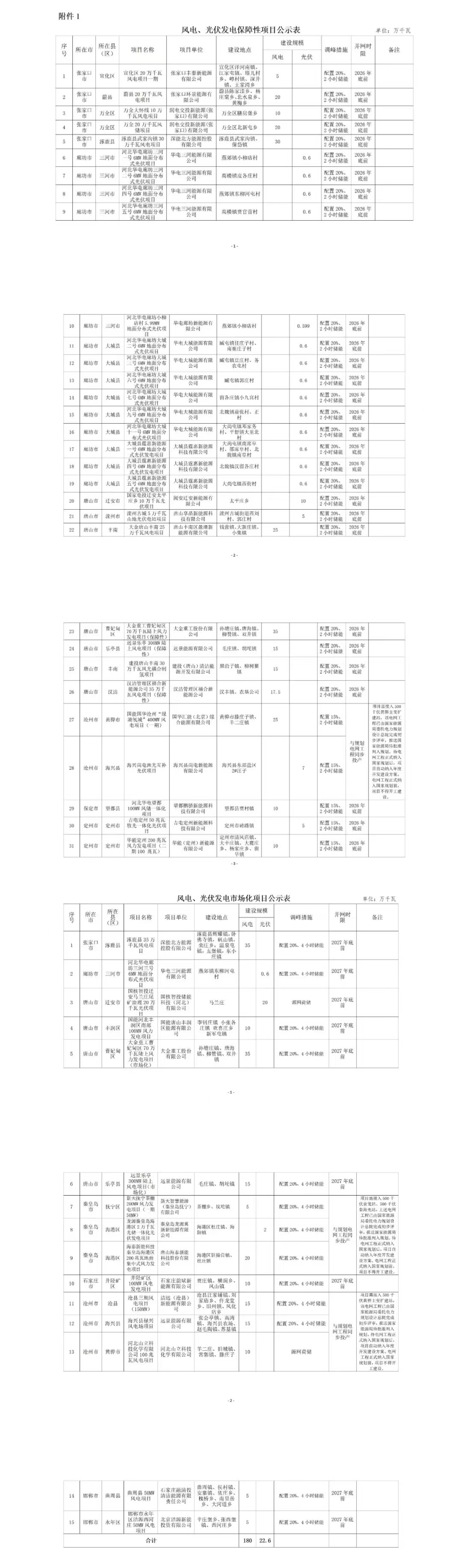

第三批:47个,4.85GW第三批拟公示项目共47个、总规模485.499万千瓦,其中保障性项目共32个、282.899万千瓦,市场化项目共15个、202.6万千瓦。根据项目单位来看,获得项目指标最多的企业为大金重工,规模为95万千瓦;其次是深圳能源,规模为65万千瓦;随后是远景能源,规模为45万千瓦。这3家企业项目均为风电项目。从风电、光伏项目区域分布来看,唐山市获得项目容量最多,为202.5万千瓦,其次是张家口市,规模为120万千瓦,然后是沧州市,规模为72万千瓦。