今天我们来做一个简单的盘点,供感兴趣的朋友们参考。

赛默飞

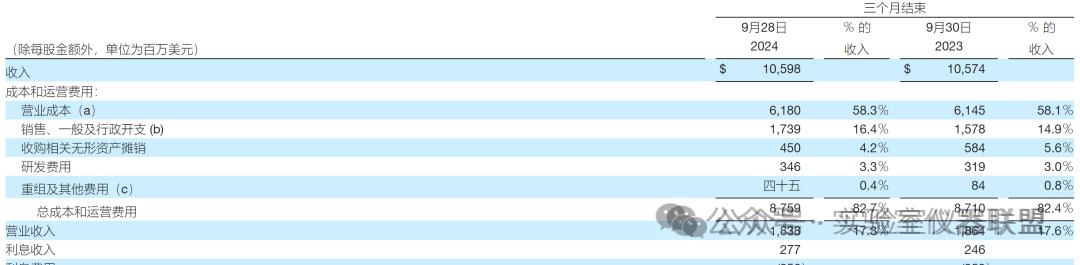

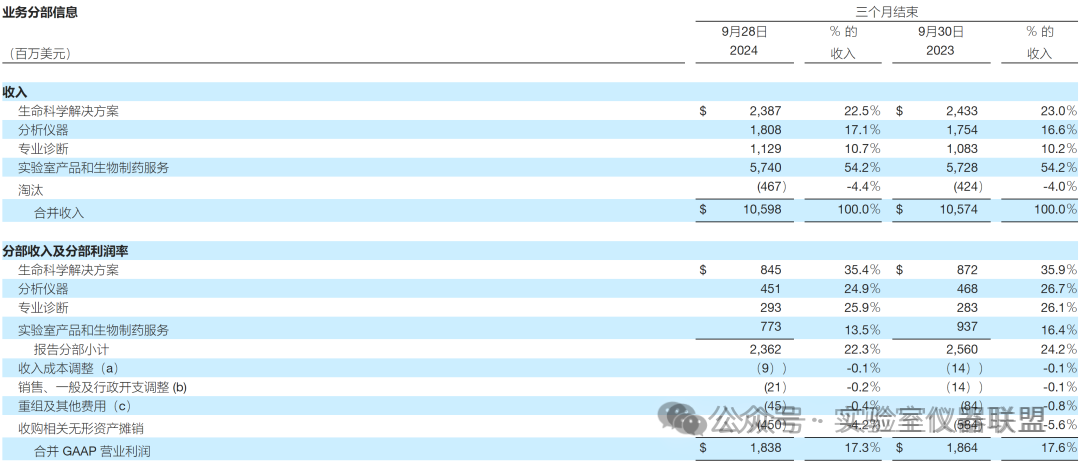

根据报告,赛默飞 2024 年本季度的收入为 106 亿美元,而 2023 年为 105.7 亿美元。收入增长、有机收入和核心有机收入均较第二季度环比提高,与去年同期持平。

2024 年第三季度调整后每股收益为 5.28 美元,而 2023 年第三季度为 5.69 美元。2024 年第三季度调整后的营业收入为 23.6 亿美元,而去年同期为 25.6 亿美元。调整后的营业利润率为 22.3%,而 2023 年第三季度为 24.2%。

从区域市场看,北美市场单个位数下跌,欧洲市场以及包括中国在内的亚太市场基本和上个季度持平。

赛默飞世尔科技董事长、总裁兼首席执行官 Marc N. Casper 表示:“我们很高兴在第三季度取得了强劲的财务业绩,这反映出我们又一个季度的连续增长。我们继续通过成熟的增长战略和 PPI 业务系统提供差异化业绩。我们值得信赖的合作伙伴地位得到了客户的强烈认可,这转化为有意义的商业胜利。”

卡斯珀补充道:“展望未来,我们处于实现 2024 年目标的有利位置,因为我们将继续为所有利益相关者创造价值,并为公司打造更加光明的未来。”

布鲁克

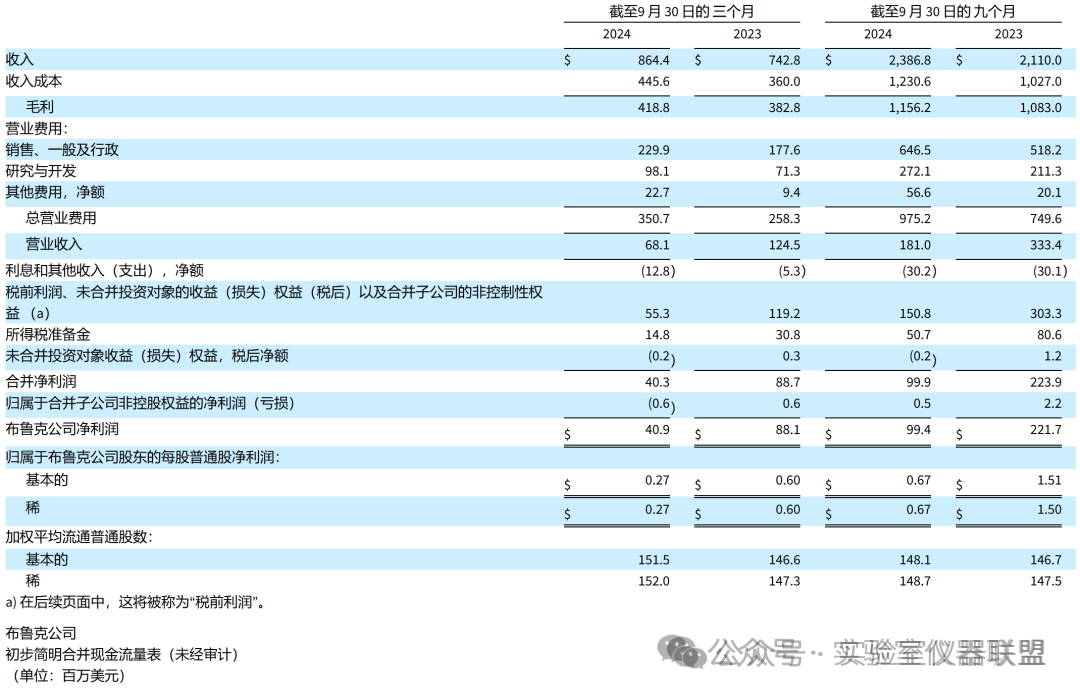

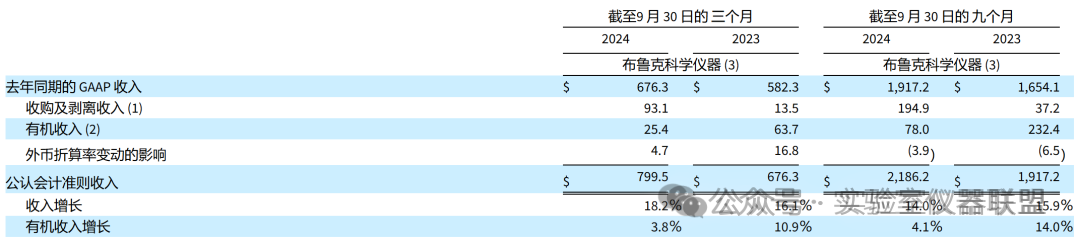

根据报告,布鲁克 2024 年第三季度的收入为 8.644 亿美元,与 2023 年第三季度的 7.428 亿美元相比增长 16.4%。2024 年第三季度,收入同比有机增长 3.1%,固定汇率 (CER) 收入增长 15.7%。收购收入增长 12.5%,外币折算产生 0.7% 的有利影响。

布鲁克总裁兼首席执行官 Frank H. Laukien 评论道:“布鲁克在第三季度和今年迄今的 CER 收入再次实现了两位数的同比增长,并且有机收入增长高于市场水平。这证明了我们的项目加速转型,以及我们推动战略收购改进的卓越运营流程。我们在第三季度实现了连续的营业利润率改善,我们预计第四季度的利润率将进一步连续改善,同时 CER 收入也将实现两位数的增长。”

他继续说道:“尽管生物制药和中国经济复苏延迟,但我们差异化的后基因组学、多组学、清洁技术、半导体和诊断解决方案的订单正在逐步改善,第三季度 BSI 有机订单同比增长中上个位数。然而,新兴的生物制药和中国经济复苏将不再有利于我们的 2024 财年,因此我们下调了 2024 财年的预期。整合和改进我们的战略收购正在取得良好进展,并将进一步加速布鲁克的卓越转型。我们有信心在 2025 年实现高于市场的有机收入增长和大幅利润率增长。”

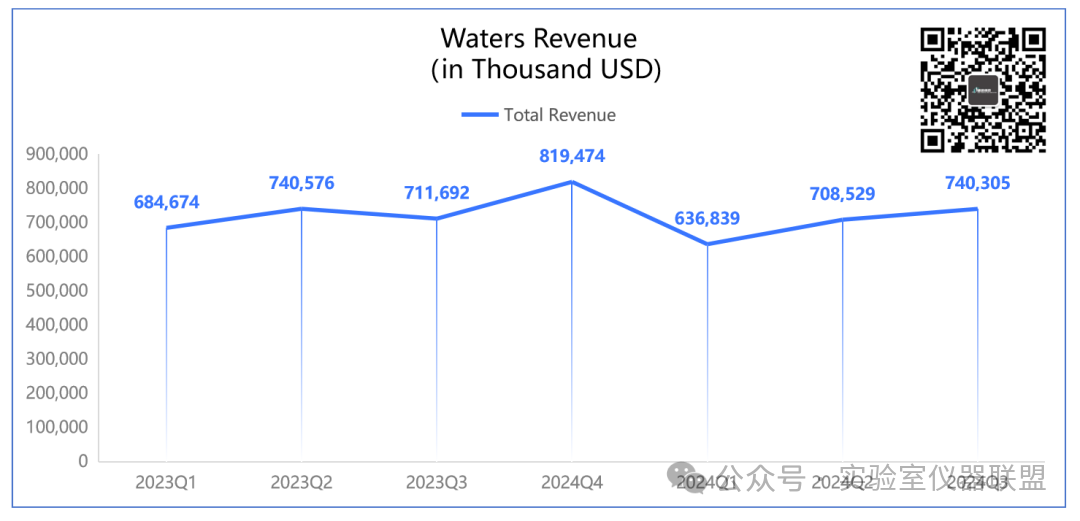

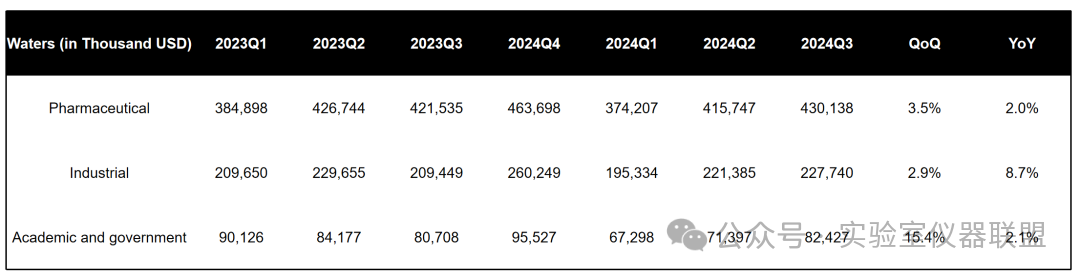

沃特世

Waters2024Q3财报显示,公司本季度营收7.40亿美元,超过此前指引,同比增长4%。净利润1.615亿美元,同比大增20%。值得注意的是,根据Waters财报,2024Q1/Q2期营收均同比下滑,尤其是Q1更是大幅下降。

中国区表现:

关于销售:本季度个位数下滑,但是已经连续改善。

关于刺激政策:各省细则都不尽相同,预计在2025年转换为订单。

关于预期:预计2025年中国区能够回归正轨,中期中个位数增长。

岛津

岛津制作所2024年4至9月期的合并财报,报告期内销售额同比增长5%,达到2512.47亿日元(约合16.49亿美元),实现连续四年销售额创新高。

然而,营业利润同比下降7%至302.21亿日元(约合1.98亿美元),净利润同比下降20%,降至213.16亿日元 (约合1.40亿美元)。主要原因在于主力计测仪器在中国的销售表现低迷,同时研发费用和人力成本增加。此外,9月底的日元升值造成了24亿日元的汇兑损失。

2024财年上半年的业绩显示,日本市场仍是岛津的核心战场,实现了8.6%的同比增长,营收达到1034亿日元(约合6.73亿美元),占全球市场的41.2%。中国市场的销售额同比下降10%,市场占比也减少3.2%。而关于中国市场,山本靖则社长指出:“中国的医药市场正处于低迷状态,因此短期内需求复苏的可能性较小。”岛津在中国市场的订单在2023财年第四季度触底,随后呈现复苏趋势。岛津预计从2024财年第三季度起,订单量将实现同比增长。

分析计测业务收入占总营收的64%,为1606亿日元(约合10.54亿美元),其次是医疗仪器,占比14%为340亿日元(约2.23亿美元)。各业务部门增速放缓,主要由于俄乌战争及中东冲突等地缘政治风险,全球经济持续面临不确定性。此外,日元的贬值、中国经济的放缓,以及通货膨胀导致的成本上升,也是影响增速的重要因素。