第43届摩根大通医疗健康年会在旧金山举行,Waters总裁兼CEOUdit Batra分享了公司转型成果与增长前景,强调公司市场吸引力及创新优势,为未来发展奠定基础。仪器信息网特别摘录重点内容以飨读者。(更多内容请关注:#JPM2025前瞻:科学仪器市场创新与发展趋势)

2024年Waters收入为29.3亿美元(同比下降1%),毛利率达59.7%,营业利润率则为30.7%。Batra在汇报开始时提到,从2020-2024年Waters与其他公司一样,经历了反弹、供应链危机、经济放缓、地缘政治危机、中国经济放缓以及生物技术放缓等一系列动荡时期。但在过去四年里,Waters从生命科学工具和诊断同行中总股东回报率排行榜的底部跃升至接近榜首的位置,并持续保持这一良好势头。

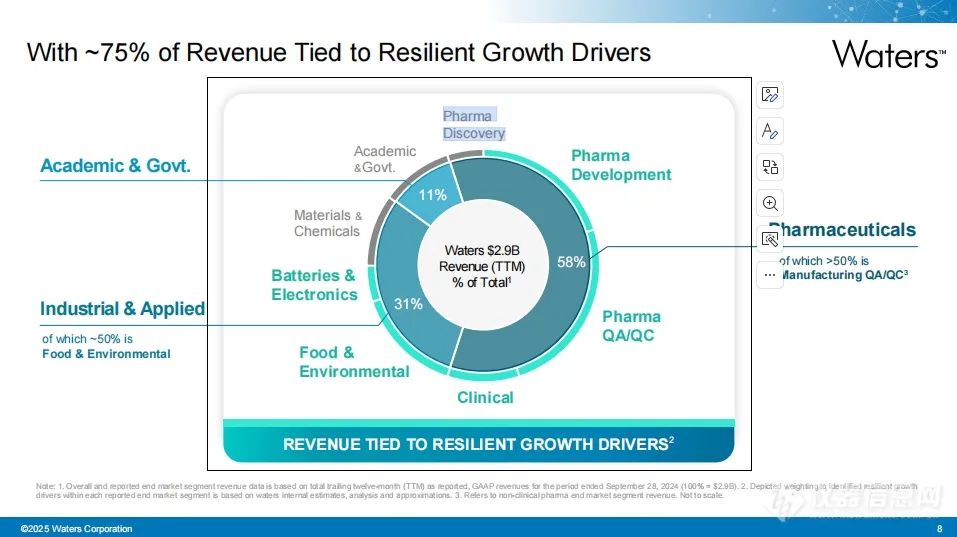

『终端市场重点:制药、临床、PFAS、电池』

Batra指出,Waters专注于监管严格且需求尚未被充分满足的市场,市场总体规模约为120亿美元,并以中个位数的速度稳定增长。在生命科学领域,制药行业的长期增速约为高个位数,主要得益于新型治疗方法和生物制剂的推动;而临床领域同样以高个位数增长,重点聚焦特定临床细分市场,尤其是质谱技术在早期疾病检测和小分子分析中的应用。此外,在工业与应用领域(包括食品和环境市场),增长率约为中个位数,受全球人口增长以及对安全食品和清洁水源需求的推动;同时,PFAS(全氟和多氟化合物)检测需求及减少食品和环境中杂质的趋势也带来了新的增长机遇。材料领域的增速为中个位数,近期受经济电气化进程加速的推动,尤其是电动车需求的增加表现出更强劲的增长。而学术与政府领域作为最小的终端市场,其长期增速为低个位数,主要依赖政府拨款支持。

Waters营收上>75%的收入与弹性增长的驱动力有关。具体而言,制药行业占据了终端市场的最大份额,达到了58%,其中包括制药发现、制药开发、制药质量保证/质量控制以及临床。工业及应用领域则占到了31%,其中大部分来自食品与环境领域,少数在电池和电子产品的关注上。学术研究与政府部门的收入占比为11%。值得注意的是,制药行业中超过50%的收入来自于制造过程中的质量保证和控制(QA/QC)。这些数据表明,这表明Waters在制药领域具有显著的竞争优势,同时在其他重要领域也保持着多元化的收入来源。

从地区收入分布来看,美洲市场占Waters收入的38%,亚太地区占33%,而欧洲则占29%。这意味着Waters在欧洲市场仍有较大的发展空间。业务板块方面,超过60%的收入来自服务和消费品,其余38%来自每7至10年周期性更换的仪器。这样的布局在地域上十分均衡,并确保了收入的稳定性。

『生物分析、临床质谱、电池测试——70亿美元蓝海市场爆发在即』

过去四年中,Waters重点聚焦以下几个方面:

1. 增加与合同组织的合作:公司扩大了与合同生产组织(CMOs)和合同研究组织(CROs)的合作,从2019年不到15%的收入提升至如今超过25%。

2. 创新驱动产品发布:公司致力于推出具有卓越技术的新产品,并且取得了显著的市场成果。例如,推出的Alliance HPLC仪器被誉为十年来在液相色谱领域最具突破性的创新之一,大幅减少了用户操作失误;而在质谱领域,推出的Xevo TQ Absolute仪器专门应对PFAS污染检测需求,年同比增长达到70%。

3. 扩展到增长潜力巨大的新领域:Waters从QC(质量控制)/ QA(质量保证)等稳定的总段市场逐步拓展至生物分离、生物分析表征、质谱在诊断中的应用及电池测试等快速增长的细分市场,这些新增市场的总价值约为70亿美元,成功拓宽了新的收入来源。

『仪器销售复苏与未来增长动力』

自2024年第三季度起,Waters经历了六个季度的仪器销售下滑后,首次迎来仪器销售的正增长,整体增长率达约4%。尤其是液相色谱(LC)仪器,在经历了七个季度的下降后终于恢复增长,标志着进入了新一轮的更换周期。这一变化为公司带来了积极信号,并增强了对未来增长的信心。在电话会中关于仪器更新周期的复苏,Batra谈到,当前已有来自大型制药客户的积极信号,且预计2025年中国市场将呈现低个位数增长。如果中国政府刺激政策到位,可能会带来更多活力。Batra还表示,Waters已扩大了分销渠道,并本地化了产品组合,预计中国市场最初的订单将来自政府机构,随后是学术和政府部门,最后是其他领域。

Batra强调,Waters的未来增长将由多个新兴因素驱动,包括药品专利到期带来的市场机会、GLP-1类药物的快速增长、PFAS测试和电池测试等新兴领域的需求上升。此外,生物分离和生物分析表征技术的应用扩展至质量控制(QC)阶段,预计将大幅提升消费量。

尽管面临高度波动的经济环境,Waters仍坚持自2020年起制定的转型计划,保持高度纪律性执行,聚焦商业动能、创新投资和拓展更具增长潜力的相邻市场。在过去四年中,Waters在这一战略的指导下取得了显著进展。显而易见的是,尽管仪器销售的增长率与宏观经济条件密切相关,但长期性收入占公司业务的60%,并始终保持中个位数的稳定增长。自2020年疫情爆发以来,公司推出了五项增长计划,并在2021年第一季度实现了45%的仪器收入增长,全年维持双位数增长。最终,公司也实现了约16%的固定汇率增长。在2022年全球供应链危机加剧的情况下,Waters仍以12%的固定汇率增长收官。而在2023年和2024年,尽管全球宏观经济承压、生物科技融资大幅减少及地缘政治危机等市场动荡,Waters的长期收入仍保持正增长,且在2024年第三季度,仪器收入重回增长轨道。