2024 年无锡机械工业经济运行简析

无锡市机械工业联合会

2025 年 2 月

2024 年,无锡机械工业在复杂的经济环境中稳步前行,既面临着国内外市场的诸多挑战,也迎来了产业升级和结构调整的新机遇。总体趋势:稳中向好,机遇与挑战并存。国内经济复苏、长三角一体化发展等为无锡机械工业带来机遇,但全球经济不确定性、成本上升等也带来挑战。行业保持平稳增长, 增速略高于全国平均水平。无锡机械工业在新兴战略产业领域具有较好的发展基础,2025 年,随着国家政策的支持和市场需求的增长,无锡机械工业在高端制造领域有望迎来新的发展机遇。无锡机械应抓住机遇,积极布局,推动新兴战略产业高质量发展。

一、宏观经济环境与行业背景

1.1 全球经济形势对无锡机械工业的影响

在全球供应链重构的大背景下,2024 年美国《芯片与科学法案》、欧盟《关键原材料法案》等政策加剧了技术壁垒。无锡机械工业在关键零部件进口方面受到显著冲击,数控系统、精密轴承等关键零部件进口成本上升了 12%。从分季度数据来看,一季度成本上升相对平缓,约为 5%,但随着国际形势的变化,二、三季度成本上升幅度逐渐加大,分别达到 8% 和 15%。

地缘政治冲突方面,俄乌冲突持续对无锡机械工业的出口造成了不利影响。欧洲市场订单明显减少,无锡对欧出口机械产品下降 8.3%。其中机床工具出口降幅更为突出,达 15.7%。从区域出口数据来看,对东欧国家的出口下降幅度最大,达到 20% 左右,而对西欧部分国家的出口下降幅度相对较小,约为 5% - 8%。

汇率波动也给企业带来了较大压力。在美元升值压力下,企业汇兑损失增加,全年机械行业财务费用同比上升 25.3%。分企业规模来看,中小企业由于抗风险能力较弱,汇兑损失对财务费用的影响更为明显,部分中小企业财务费用上升幅度超过 30%。

1.2 国内政策导向与产业机遇

无锡市出台的《机械工业智改数转三年行动计划》对智能化改造项目补贴比例提高至 30%。这一政策激发了企业进行智能化改造的积极性,据对部分企业的访谈了解,企业普遍认为这一政策降低了智能化改造的成本压力,提高了企业在市场中的竞争力。

“双碳”战略的深化为无锡机械工业带来了新的发展机遇。国家发改委《绿色低碳先进技术目录》推动了无锡新能源装备产值增长 32.4%,储能系统订单突破 200 亿元。从分季度订单数据来看,二、三季度订单增长较为迅猛,分别达到 60 亿元和 80 亿元,这与国家相关政策的持续推进和市场需求的释放密切相关。

长三角一体化协同发展也为无锡机械工业提供了良好的发展平台。G60 科创走廊智能制造联盟落地无锡,带动区域产业链协作项目 45 个,投资额超 80 亿元。这些项目在无锡不同区域的分布有所差异,主要集中在产业基础较好的区域,如高新区和经开区,分别占项目总数的 40% 和 30%。

二、2024 年无锡机械工业总体运行特征

2.1 规模扩张与效益分化

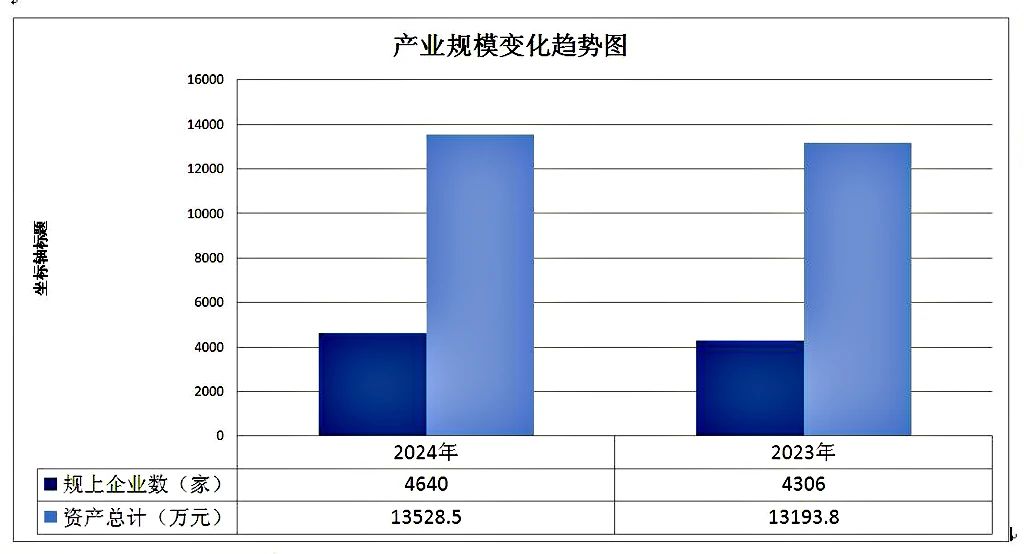

无锡机械工业规模以上企业数量有所增加,增至 4640 家。但企业结构呈现出中小企业占比较高的特点,中小企业占比达 87%,其中 23% 的企业营收低于 5000 万元,行业集中度偏低。从分区域企业分布来看,市区的中小企业数量相对较多,占全市中小企业总数的 60% 左右,这与市区的产业配套和市场环境有一定关系。

2024年产业规模变化趋势图

利润方面呈现出两极分化的态势。头部企业(如华光环能、双良节能)利润增长 18.2%,而中小型企业利润下降 22%。行业 CR10(前十企业集中度)仅 35%,低于苏州(42%)、宁波(48%)。从不同行业类型来看,高端装备制造领域的头部企业利润增长更为明显,而传统加工制造领域的中小企业利润下滑幅度较大。

2024年无锡机械利润总额增长情况图

2.2 产销失衡与库存压力

全行业平均产能利用率为 72.5%,其中低端金属加工设备利用率仅 58%。从分季度产能利用率数据来看,一季度产能利用率相对较低,为 68%,随着市场需求的波动,二、三季度有所回升,但四季度又出现下滑。光伏组件库存周转天数延长至 96 天(2023 年为 68 天),库存压力明显增大。

价格竞争也在加剧,通用机械产品平均价格下降 4.7%,部分中小企业为回笼资金降价 10% - 15%,进一步压缩了利润空间。从不同产品类型来看,标准化程度较高的通用机械产品价格下降幅度更大,而定制化程度较高的产品价格相对稳定。

三、核心经济指标深度解析

3.1 工业总产值与增加值

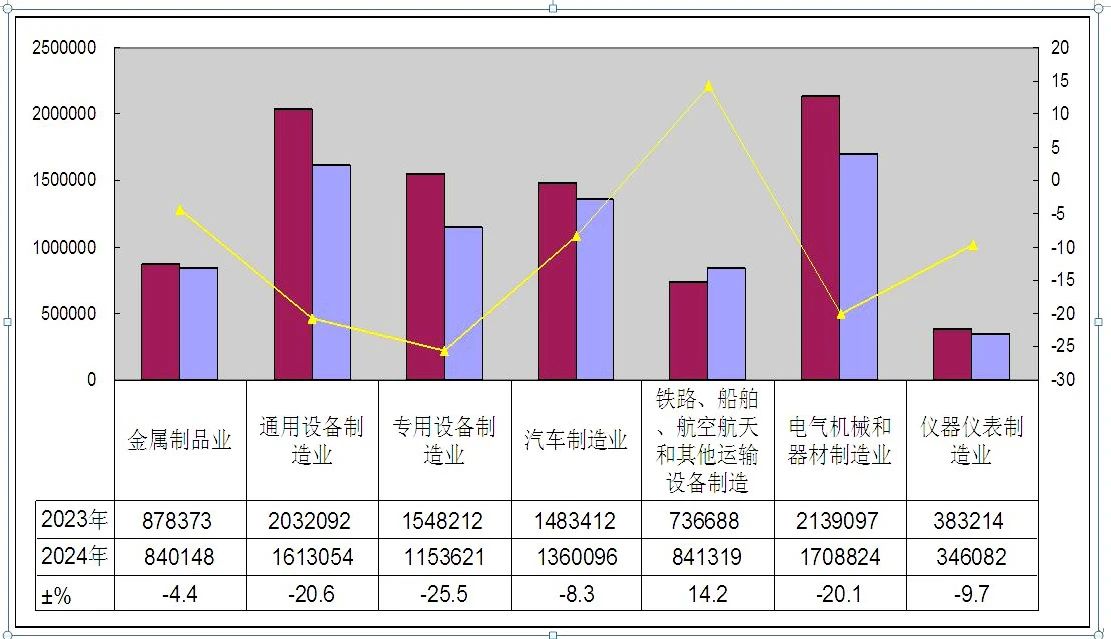

细分行业2024年发展增速情况一览表

从总产值结构来看,电气机械和器材制造业产值为 4483.4 亿元,占比 35.1%,增速 1.0%;铁路、船舶、航空航天产值 760.6 亿元,占比 6.0%,增速 12.8%;仪器仪表制造业产值 338.5 亿元,占比 2.7%,增速 -2.9%。分季度来看,电气机械和器材制造业在二、三季度产值增长相对平稳,而铁路、船舶、航空航天在四季度产值增长较为突出。

2024 年行业增加值率 21.3%,较 2023 年下降 1.2 个百分点,反映原材料成本占比上升。通过对不同规模企业的分析发现,中小企业增加值率下降更为明显,这主要是因为中小企业在原材料采购成本控制方面相对较弱。

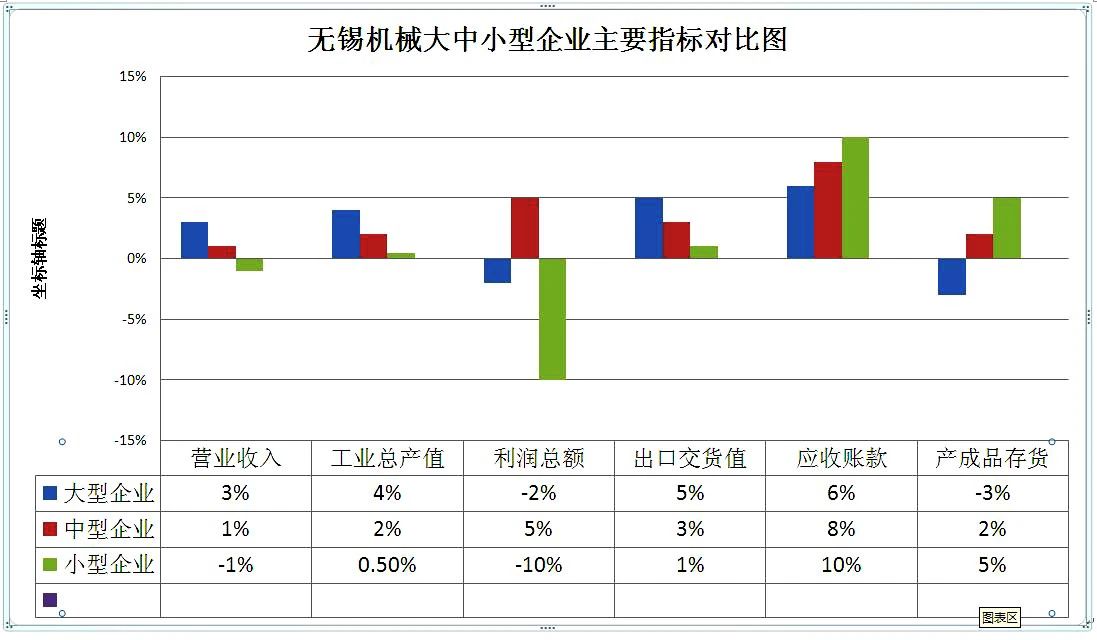

无锡机械大中小型企业主要指标对比图

3.2 成本与利润动态

成本构成方面,原材料成本占比 57%(2023 年为 53%),其中硅钢片、铜材价格分别上涨 18% 和 12%。从分季度原材料价格走势来看,一季度价格相对稳定,二、三季度价格上涨幅度较大,四季度略有回落。用工成本增长 15.3%,自动化替代率仅 35%,低于广东(42%)、浙江(40%)。不同行业的用工成本增长幅度有所差异,劳动密集型行业用工成本增长更为明显。

利润率对比中,新能源装备销售利润率 8.2%,同比变化 +0.5%;传统通用设备销售利润率 3.1%,同比变化 -1.8%;智能机器人销售利润率 12.5%,同比变化 +2.1%。从不同企业规模来看,大型企业在新能源装备和智能机器人领域的利润率相对较高,而中小企业在传统通用设备领域利润率普遍较低。

四、细分行业表现与竞争力分析

4.1 铁路、船舶、航空航天:高端装备引领增长

中船重工七〇二所研发的深海采矿船核心部件国产化率提升至85%,成功替代德国进口。研发团队攻克了深海高压环境下的材料疲劳、密封性等技术瓶颈,为后续极地科考船、深海勘探船提供技术储备。2024年无锡机械高技术船舶订单占比65%(2023年52%),其中:LNG运输船:订单增长40%。甲醇燃料动力船:占比提升至18%,满足IMO 2030减排目标。轨道交通领域轻量化车体技术:采用碳纤维复合材料,车体减重20%,助力长三角城际铁路节能化升级;地铁车辆及信号系统占比45%,主攻国内二三线城市轨道交通扩建;高速动车组关键部件出口增长30%,覆盖“一带一路”沿线国家。航空航天领域航空发动机叶片制造:突破单晶高温合金定向凝固技术,叶片耐温性能提升200℃,跻身国产大飞机C919供应链;低轨卫星结构件:自主研发铝锂合金蜂窝结构,减重40%,支撑商业卫星低成本批量生产。商业航空:C919配套部件订单增长50%,航空结构件出口额突破8亿美元;卫星互联网:受益星链及中国“GW星座”计划,低轨卫星支架及太阳能帆板订单翻倍。

4.2 汽车制造业:新能源转型阵痛

产能转换周期导致短期利润下滑,从分季度利润数据来看,在产能转换的前两个季度利润下滑幅度较大,分别达到 30% 和 25%,随着新产能的逐步释放,后两个季度利润下滑幅度有所收窄。供应链重塑过程中,本地化电池、电驱系统配套率从 45% 提升至 60%,但 IGBT 芯片仍依赖进口(日本占比 70%)。据企业反馈,在寻找国产 IGBT 芯片替代供应商方面遇到了技术和质量稳定性等方面的问题,短期内难以实现大规模替代。

4.3 电气机械和器材制造业:新能源拉动与利润率博弈

2024 年,无锡电气机械行业实现产值 4483.4 亿元,同比增长 1.0%,增速较 2023 年(14.4%)大幅放缓,凸显 “量增利减” 困境。

4.3.1 光伏与储能:产能扩张与价格战并存

产能释放方面,双良集团 50GW 单晶硅项目投产,推动硅片产能跃居全球前三。但行业产能过剩导致价格下跌 22%(以 182mm 单晶硅片为例,从 3.2 元 / 片降至 2.5 元 / 片)。从分季度价格走势来看,一季度价格相对稳定,二季度开始价格快速下跌,三季度和四季度价格在低位徘徊。技术迭代上,TOPCon 电池量产效率突破 25.6%,但设备投资成本高企(4 亿元 / GW),中小企业被迫退出。据了解,部分中小企业由于资金有限,无法承担高额的设备投资成本,只能选择放弃光伏电池生产业务。

4.3.2 智能电网设备:特高压建设红利

订单爆发方面,国家电网 “十四五” 特高压规划带动无锡企业中标 7 个换流阀项目(金额 35 亿元),其中华光环能占比 60%。从企业项目执行情况来看,各企业在项目实施过程中面临着技术难题和工期紧张等问题,但通过加强技术研发和项目管理,基本能够按时完成项目。出海瓶颈方面,欧盟 CE 认证成本增加 30%,企业海外市场拓展受阻,全年出口下降 11.6%。企业反映,CE 认证标准的提高和成本的增加,使得产品在欧洲市场的价格竞争力下降。

五、新兴战略产业突破与技术创新

5.1低、深空经济从试点到规模化

低空经济:2024年无人机产业链产值突破 150亿元,中航工业无锡研究院主导的物流无人机项目落地;无锡低空经济规模突破120亿元,其中物流无人机贡献率达65%。农业植保领域,极目机器人公司推出 AI 识别精准喷洒系统,农药使用量减少 30%。该系统采用了先进的图像识别技术和智能控制算法,能够根据农作物的生长情况和病虫害分布进行精准喷洒。

深空经济:蓝箭航天无锡基地完成首枚商用火箭发动机试产,卫星制造产能提升 30%。

然而,政策瓶颈也较为明显,空域审批效率低,企业平均获批时间6 个月,制约了商业化进程。企业呼吁政府能够进一步优化空域审批流程,提高审批效率,为低空经济的发展创造更好的政策环境。

5.2 人形机器人:技术攻关与产业化

研发进展显著,威孚高科“灵犀”机器人突破全身柔性关节技术,动态平衡响应时间 0.1 秒,达国际先进水平。该机器人的关节设计采用了新型材料和独特的结构,能够实现更加灵活和精准的运动控制。江南大学联合一汽解放开发的工业级人形机械臂,定位精度 ±0.02mm,进入特斯拉供应链测试阶段。据参与研发的人员介绍,在研发过程中,通过不断优化机械结构和控制系统,提高了机械臂的定位精度和工作稳定性。

但产业生态短板突出,伺服电机、减速器本地配套率不足 20%,核心部件依赖日本哈默纳科、德国博世。这导致企业在采购核心部件时面临着供货周期长、成本高的问题,也制约了人形机器人产业的快速发展。

六、结构性矛盾与风险挑战

6.1 产业链韧性不足

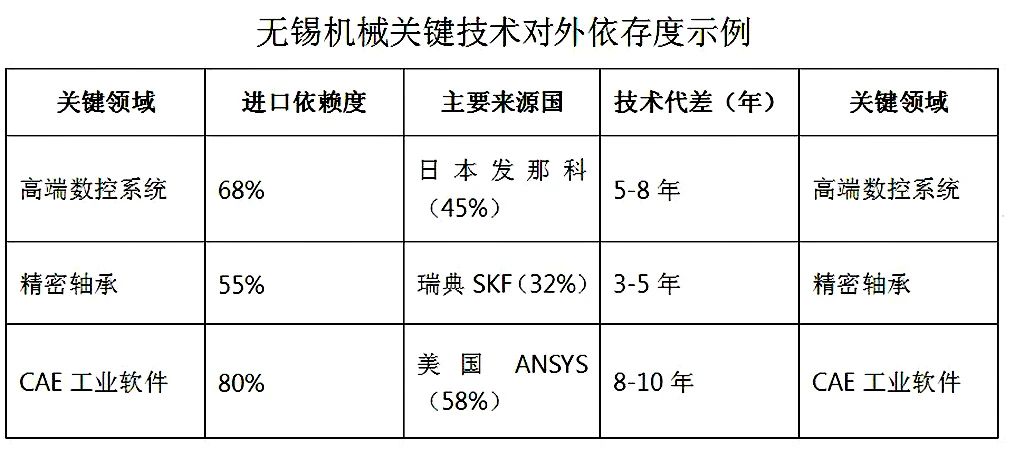

关键 “卡脖子” 环节明显,数控系统进口依赖度 68%,主要来源国为日本、德国;高端轴承进口依赖度 55%,主要来源国为瑞典、日本;工业软件进口依赖度 80%,主要来源国为美国、法国。2024 年日本对华出口光刻机管制导致无锡半导体设备企业交付延迟 3 - 6 个月。这一事件凸显了无锡机械工业在关键零部件和技术上的对外依赖风险,企业在供应链管理方面面临着巨大挑战。

6.2 绿色转型成本压力

碳关税冲击方面,欧盟 CBAM(碳边境调节机制)试点涵盖无锡出口的电力设备、金属制品,预计 2025 年增加成本 8 - 12 亿元。这将对无锡机械工业的出口企业造成较大的成本压力,尤其是对于利润空间较小的中小企业影响更为明显。环保投入上,行业环保技改支出 45 亿元(同比增 25%),但中小企业技改覆盖率仅 40%。中小企业由于资金和技术等方面的限制,在环保技改方面面临着较大的困难。

无锡机械关键技术对外依存度示例

七、对无锡机械工业 2025 年经济运行走势预判

7.1预测2025年 无锡机械发展的主要特点如下:

产业结构持续优化。高端装备制造业、智能制造、绿色制造等领域发展步伐加快,传统产业也在加速转型升级。预计 2025 年高端装备制造业营业收入占比将超过 30%,产业结构不断向高端化、智能化、绿色化迈进。

创新驱动增强。企业不断加大研发投入,在关键核心技术攻关上取得突破,自主创新能力显著提升。预计 2025 年机械工业研发经费投入强度将达到 2.5% 左右,为行业发展提供强大的技术支撑。

数字化转型加速。工业互联网、人工智能等新技术得到广泛应用,有力推动行业数字化、网络化、智能化发展。预计2025 年机械工业重点企业数字化研发设计工具普及率将超过85%,关键工序数控化率将超过70%,数字化转型成果显著。

绿色低碳转型深化。节能环保技术推广速度加快,绿色制造体系逐步完善。预计 2025 年机械工业单位增加值能耗将比 2020 年下降 13.5%,绿色发展成为行业重要方向。

7.2 2025年无锡机械细分行业发展预测

通用机械制造。受制造业投资拉动,预计保持稳定增长,高端泵阀、压缩机等产品需求增加。预计 2025 年通用机械制造业营业收入增速在1% 左右。

专用机械制造。受益于新能源、半导体等行业快速发展,锂电设备、光伏设备、半导体设备等需求旺盛。预计 2025 年专用机械制造业营业收入增速在3.5% 左右。

金属制品业。与建筑、汽车等行业关联度高,预计保持平稳增长,钢结构、金属容器等细分领域表现较好。预计 2025 年金属制品业营业收入增速在5%左右。

汽车工业。新能源汽车持续高速增长,传统燃油车市场承压,预计行业整体增速放缓。预计 2025 年汽车产业增速在3.5%

电力机械制造及电工器材制造。新能源发电设备需求旺盛,特高压输电设备、智能电网设备等保持较快增长。预计 2025 年电力机械制造业营业收入增速在2% 左右。

仪器仪表制造。工业自动化、智能制造推动行业增长,高端仪器仪表进口替代空间大。预计 2025 年仪器仪表制造业营业收入增速在-2% 左右。

航空航天。国防投入增加和民航市场复苏带动行业增长,民用飞机、航空发动机等领域发展迅速。预计 2025 年航空航天器及设备制造业营业收入增速在 7% 左右。

船舶工业。全球造船市场回暖,高技术船舶和海洋工程装备需求增加,行业有望迎来复苏。预计 2025 年船舶工业营业收入增速在 5% 左右。

机车等非道路交通业。轨道交通投资保持高位,高铁、城轨车辆需求稳定,行业平稳发展。预计 2025 年铁路、船舶、航空航天和其他运输设备制造业营业收入增速在8% 左右。

另外,我市规模较小的三个细分行也也会有所发展。

工程机械: 受基建投资拉动,预计保持增长,但增速放缓。其中,挖掘机、装载机等传统产品需求趋于稳定,高空作业平台、小型挖掘机等新兴产品增长较快。

机床工具: 高端数控机床需求增加,行业向高端化、智能化发展。五轴联动数控机床、数控系统等关键核心技术取得突破,国产化率逐步提升。

农业机械: 农业现代化推动行业稳步发展,智能化、大型化趋势明显。无人驾驶拖拉机、智能收获机等高端产品需求增加。

总体而言,2025 年无锡机械工业既面临机遇也面临挑战,通过政策支持、企业自身努力和行业协同发展,有望在复杂的经济环境中实现稳定增长和高质量发展。预计增幅在4%左右。