近日,苏州联讯仪器股份有限公司IPO获上交所受理。公司本次募集资金19.537亿元,将投资于下一代光通信测试设备研发及产业化建设项目、车规芯片测试设备研发及产业化建设项目、存储测试设备研发及产业化建设项目、数字测试仪器研发及产业化建设项目、研发中心及制造中心建设项目(一期)和补充流动资金项目。本次募集资金投资项目均围绕公司主营业务展开,投向科技创新领域。

01 公司简介

联讯仪器创建于2017年,总部位于苏州,专注高速通信、光芯片、电芯片及功率晶圆芯片等领域的测试仪表与设备研发、制造,是同时具备高性能测试仪表、高精度自动化和半导体ATE综合能力的供应商。

公司电子测量仪器包括通信测试仪器和电性能测试仪器,通信测试仪器主要面向光通信测试,包括采样示波器、时钟恢复单元、误码分析仪等核心测试仪器;电性能测试仪器主要包括精密源表和低漏电开关矩阵,广泛应用于通信和半导体等领域的高精度电学测试。

公司半导体测试设备包括主要面向光通信测试的光电子器件测试设备(CoC光芯片老化测试系统、光芯片KGD分选测试系统、硅光晶圆测试系统等),主要面向功率器件测试的功率器件测试设备(晶圆级老化系统、功率芯片KGD分选测试系统等),以及主要面向半导体集成电路测试的电性能测试设备(WAT测试机和晶圆级可靠性测试系统)。

02 主要产品

公司产品主要包括通信测试仪器、电性能测试仪器等电子测量仪器,光电子器件测试设备、功率器件测试设备、电性能测试设备等半导体测试设备,以及配套的测试部件及服务。

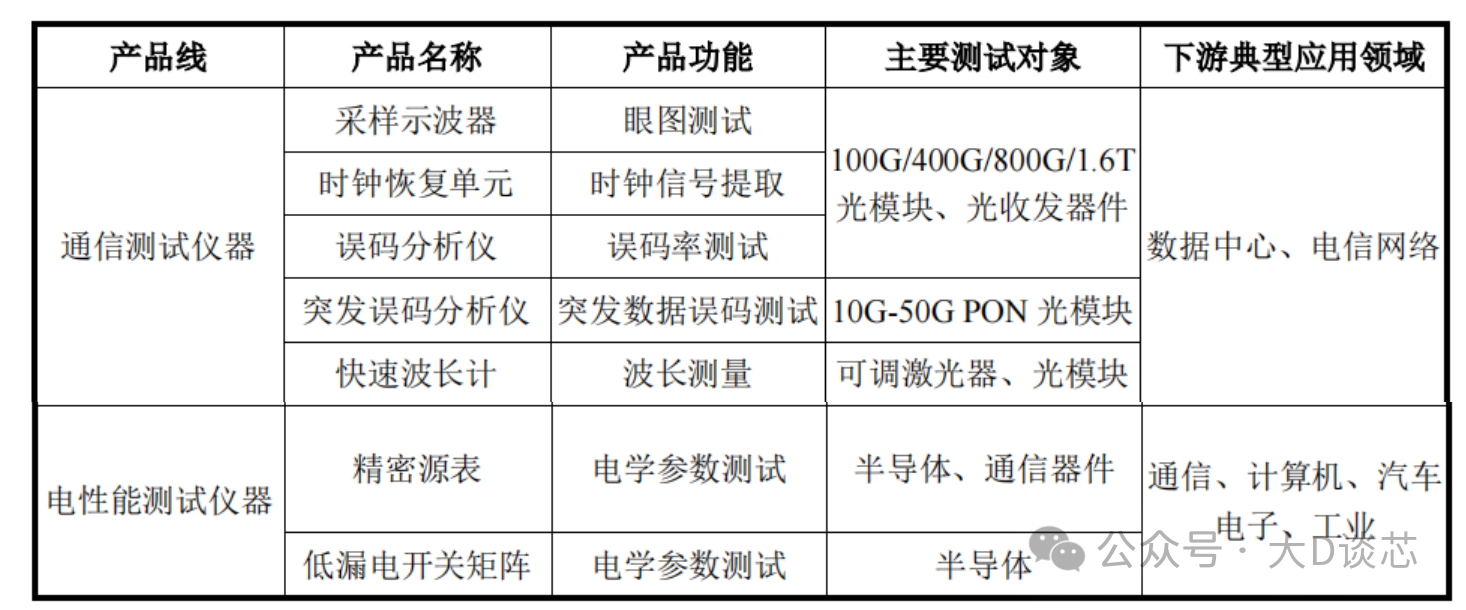

1)电子测量仪器

公司电子测量仪器主要包括通信测试仪器和电性能测试仪器,其中:通信测试仪器主要面向光通信测试,包括采样示波器、时钟恢复单元、误码分析仪、 突发误码分析仪、快速波长计等产品,覆盖眼图测试、时钟信号提取、误码率测试、突 发数据误码测试、波长测量等测试项目,可为光模块等光通信网络基础设施提供完整的测试解决方案。

2)半导体测试设备

公司半导体测试设备包括光电子器件测试设备、功率器件测试设备和电性能测试设备,其中:光电子器件测试设备主要包括CoC光芯片老化测试系统、光芯片KGD分选测试系统、硅光晶圆测试系统等产品,分别用于CoC封装级光芯片老化测试、裸Die 级光芯片分选测试、晶圆级硅光芯片功能测试,全面覆盖封装级光芯片、裸Die 级光芯片、晶圆级硅光芯片等光通信产业链上游核心环节测试需求。

功率器件测试设备主要包括晶圆级老化系统、功率芯片KGD 分选测试系统等产品,分别用于晶圆级功率芯片老化测试、裸Die 级功率芯片分选测试,公司是国内极少数同时实现晶圆级老化系统、功率芯片KGD 分选测试系统产业化应用的厂商。

电性能测试设备主要包括WAT 测试机、晶圆级可靠性测试系统等产品,分别用于晶圆允收测试、晶圆可靠性测试,公司是国内少数具备精密源表等核心测试部件自主能力的厂商。

03 营收情况

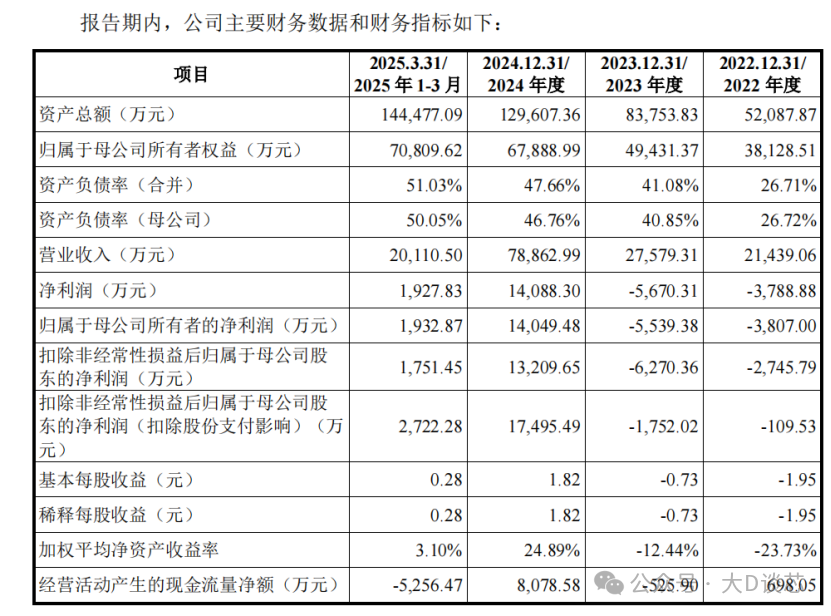

2022年至2025年3月,公司营业收入分别为2.144亿元、2.758亿元、7.886亿元和2.011亿元,归属于母公司股东的净利润分别为-3807.00万元、-5539.38万元、14,049.48万元和1,932.87万元。综合毛利率分别为43.61%、60.50%、63.63%和65.33%。

主要得益于下游应用领域市场需求持续强劲、高端测试仪器设备国产替代进程提速、公司核心产品性能持续突破并获得境内外优质客户广泛认可、产品线不断丰富并持续拓宽应用场景等因素,公司报告期内营业收入实现大幅增长,2024年度及2025年1-3月均实现盈利。

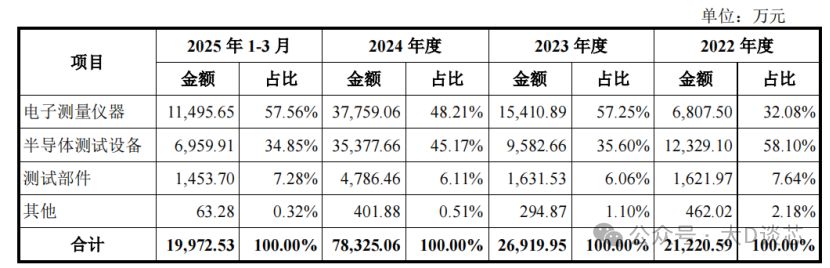

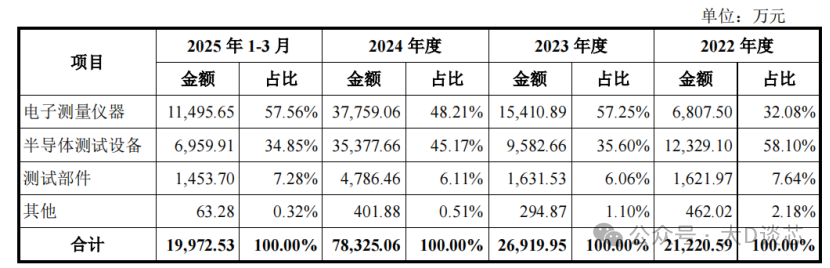

公司产品主要包括电子测量仪器和半导体测试设备,以及配套的测试部件及服务。2025年1-3月电子测量仪器的营业收入金额为11495.65万元,占比57.56%;半导体测试设备的营业收入为6959.91万元,占比34.85%。

04 研发情况

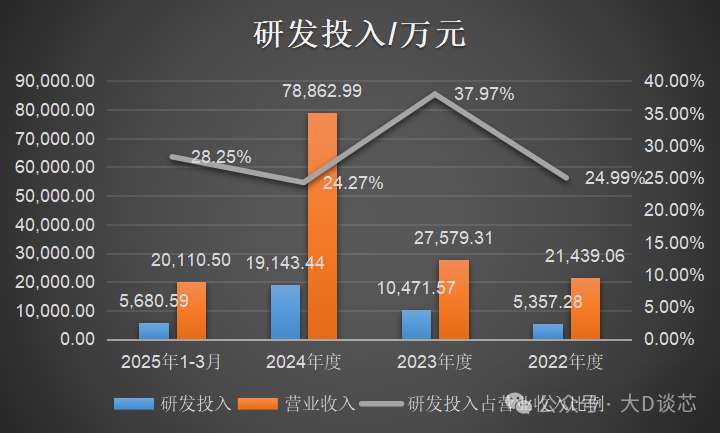

2022年至2025年3月,公司研发费用金额分别为5,357.28万元、10,471.57万元、19,143.44万元和5,680.59万元,占营业收入的比例分别为24.99%、37.97%、24.27%和28.25%,

2022年至2025年3月,公司研发人员分别为110人、233人、348人和385人,占员工总数比例分别为43.48%、48.04%、40.32%和41.22%。

公司研发人员学历分布如下:2025年1-3月,本科及以上人数为346人,占比89.87%;大专人数36人,占比9.35%;大专以下3人,占比0.78%。

05 员工情况

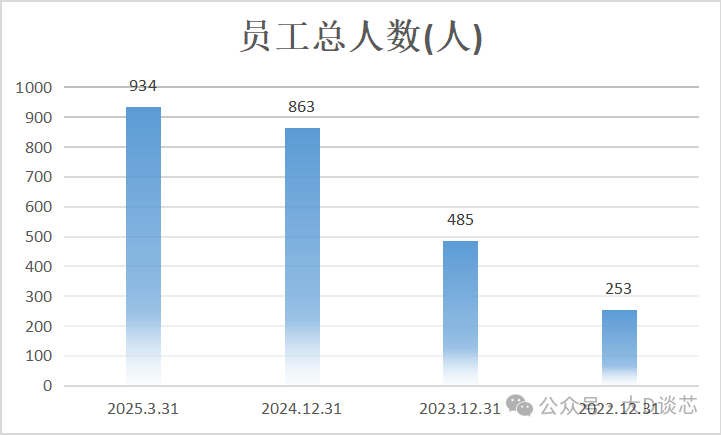

2022年至2025年3月,公司员工总人数随着业务的发展也在不断增加,人数分别是253、485、863和934。

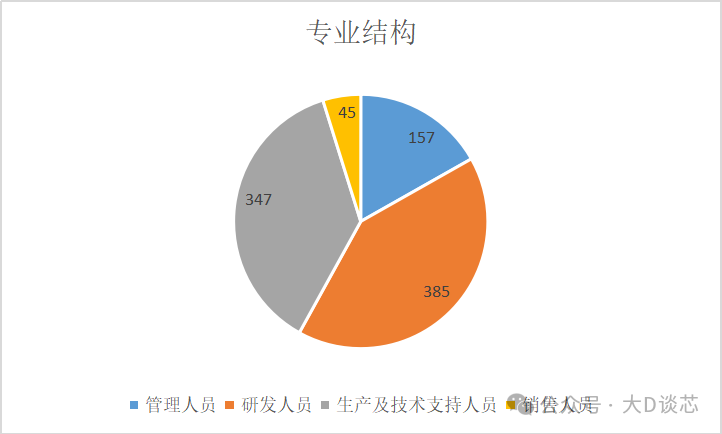

截至2025年3月31日,公司员工的专业结构为管理人员157人(占比16.81%)、研发人员385人(占比41.22%)、生产及技术支持347人(占比37.15%)和销售人员45人(占比4.82%)。

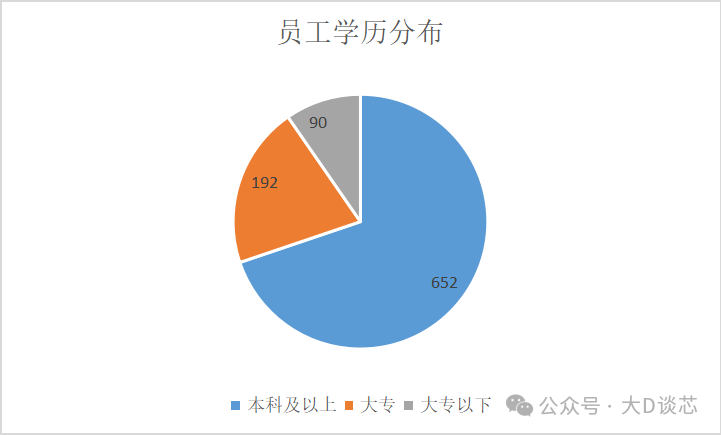

截止2025年3月31日,员工本科及以上人数为652(占比69.81%),大专人数为192(占比20.56%),大专以下人数为90(占比9.64%)。

截至2025年3月31日,公司员工的年龄结构情况:40岁及以上为98人(占比10.49%),30-39岁为466人(占比49.89%),30岁以下为370(占比39.61%)。

06 行业地位

1)电子测量仪器行业

公司电子测量仪器包括通信测试仪器和电性能测试仪器。通信测试仪器领域,公司产品主要面向光通信测试,为光模块等光通信网络基础设施提供完整的测试解决方案。公司是目前全球少数、国内极少数量产供货400G、800G高速光模块核心测试仪器的厂商,全球第二家推出1.6T 光模块全部核心测试仪器的厂商。

根据Frost&Sullivan数据,Keysight、Anritsu等为代表的海外企业占据了2024年中国光通信测试仪器市场约84%的份额,行业集中度较高,本土企业市场份额占比约16%。公司作为国内头部企业,贡献了中国光通信测试仪器市场9.9%的市场份额,位列市场第三,也是前五中唯一的本土企业。

电性能测试仪器领域,公司主要产品为精密源表和低漏电开关矩阵。公司是国内极少数可提供PXIe插卡式源表、低漏电开关矩阵、高压源表、脉冲源等多产品矩阵的电性能测试仪器厂商。根据Frost&Sullivan数据,2024年中国精密源表大部分的市场份额被Tektronix、NI、Keysight等海外企业占据,三家合计占据超80%的市场份额;公司在国内市场位列本土企业第一。

2)半导体测试设备行业

公司半导体测试设备包括主要面向光通信测试的光电子器件测试设备、主要面向功率器件测试的功率器件测试设备以及主要面向半导体集成电路测试的电性能测试设备。光电子器件测试设备领域,公司产品全面覆盖封装级光芯片、裸Die 级光芯片、晶圆级硅光芯片等光通信产业链上游核心环节测试需求。根据Frost&Sullivan 数据,2024年中国光电子器件测试设备市场中,公司市场份额位列第一。

功率器件测试设备领域,公司是目前国内极少数同时实现晶圆级老化系统、功率芯片KGD分选测试系统产业化应用的厂商。根据Frost&Sullivan数据,2024年中国碳化硅功率器件晶圆级老化系统市场中,公司贡献43.6%的市场份额,位列国内市场第一;2023-2024 年中国碳化硅功率芯片KGD分选测试系统市场中,SPEA、Pentamaster等海外企业占据多数市场份额,公司贡献12.1%的市场份额,位列国内市场第三、本土企业第一。

电性能测试设备领域,公司主要产品包括WAT测试机、晶圆级可靠性测试系统等, 是国内少数具备精密源表等核心测试部件自主能力的电性能测试设备厂商。根据Frost&Sullivan数据,2024年中国WAT测试机和晶圆级可靠性测试系统的市场份额大部分被Keysight、QualiTau等海外企业所占据;随着公司电性能测试设备产品持续市场拓展,公司的市场份额有望持续提升。

免责声明:本站转载自媒体的资讯,版权归原作者所有,如有侵权,请联系我们删除。我们对文中观点持中立态度,仅供参考、交流。若转载或下载使用,必须保留本网注明的"稿件来源"。