1、工业母机:高端装备制造的基石

机床是对金属、其他材料的坯料或工件进行加工,使之获得所要求的几何形状、 尺寸精度和表面质量的机器。机床是制造机器的机器,这是机床区别于其他机器 的主要特点,故机床又称为工业母机。数控机床是用数字化信息对机床的运动及其加工过程进行控制的机床,是高效 率、高精度、高柔性和高自动化的现代机电一体化设备。数控机床按照材料加工方式,工业母机可分为金属切削机床、金属成形机床、特 种加工机床。其中金属切削机床包括车床、铣床、磨床等单功能性机床以及带有 刀库和自动换刀装置,从而可以实现多种不同加工操作的加工中心。

数控机床上游行业主要供应钣焊件、铸件、精密件、功能部件、数控系统、电气 元件等。精密件主要包括主轴单元和丝杠、线轨、轴承等传动部件等,功能部件 主要包括数控回转工作台、刀库、机械手、齿轮箱、铣头、刀架等。数控系统包 括驱动装置,以及控制和检测装置等。数控机床的下游用途十分广泛,涵盖国民 经济的多个重要领域,如航空航天、机械设备等。

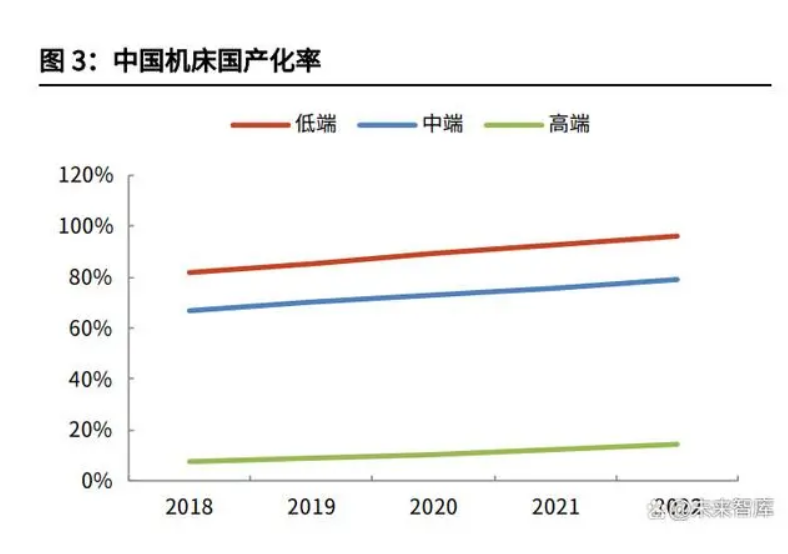

目前我国低端数控机床基本达到自给自足,中端数控机床基本实现国产替代,但 高端数控机床国产化率仍处于较低水平。根据科德数控公告,截至 2022 年底国内高端机床国产化率不足 10%。据中国机床工具工业协会数据,2023 年金属切削机床数控化率为 45.5%。在发达国家中,日本机床数控化率维持在 80%以上,美国和德国机床数控化率均超 过 70%,与之相比国内机床数控化率提升空间较大。

当前国内机床行业大致可分为三大梯队,其中:第一梯队:历史悠久,实力雄厚的外资企业,主营业务是高端数控机床,如日本 山崎马扎克,德国通快,德马吉森精机,美国马格等。目前大多数都通过在中国 投资或合资建厂;第二梯队:国内最先起步,并具有一定技术实力,资金实力和品牌影响力的民企 和国企。从最早的国营企业“十八罗汉”,到现在如海天精工,创世纪,纽威数 控等新主力军民营企业;第三梯队:规模较小,技术含量较低的主营低端数控机床的小型民营企业。产品 价格便宜,产品加工精度要求不高,主要应用于一般民用产品,汽车零部件粗加 工等领域。

2、 工业母机市场:聚焦头部国家

2.1、 全球市场:中国稳居全球生产、消费第一

生产:根据德国 VDW 数据,2022 年全球机床产值 803 亿欧元,同比+12%。其中金属 切削机床 566 亿欧元,金属成形机床 235 亿欧元(过去 5 年比例约为 7:3)。2022 年全球机床产值排名前十的国家和地区依次为:中国(不包含中国台湾地区,下 同)(257 亿欧元)、日本(99 亿欧元)、德国(97 亿欧元)、意大利(65 亿欧元)、美国(56 亿欧元)、韩国(43 亿欧元)、中国台湾地区(39 亿欧元)、 瑞士(28 亿欧元)、印度(13 亿欧元)、奥地利(12 亿欧元)。

中国目前是全球最大的机床生产国,2022 年产值占全球 32%,其次为日本 (12%)、德国(12%)、意大利(8%)、美国(7%)。

消费:中国目前是全球最大的机床消费国,2022 年机床消费占全球 34%,其次为美国 (12%)、意大利(7%)、德国(7%)、日本(5%)。

出口:作为老牌机床强国,德国与日本的机床出口额位居前列,2022 年全球出口份额 分别为 17%、17%。2020-2022 年,中国机床出口额快速增长,2022 年中国机 床全球出口份额已提升至 14%,且在全球机床出口额前 5 名中,仅中国的机床 出口额超过了 2018 年水平。值得一提的是,根据 VDW 口径,有相当一部分出口额来自于德国、日本、瑞士 等机床制造商在中国生产的顶级机床。

进口:中国和美国是全球排名前二的机床进口国,随着国产替代的推进,中国的机床进 口额稳中有降,2022 年为 62.6 亿欧元,较 2021 年微降 0.4%;美国 2022 年机 床进口额 59.0 亿欧元,较 2021 年增加 36.2%。

主要国家和地区机床供需平衡:作为全球最大的机床消费国,中国基本实现自给自足,2022 年机床进口额与出 口额基本持平,大部分国内消费由本土供应。德国、日本机床出口额远大于机床 进口额,2022 年贸易顺差分别达到 45、63 亿欧元。美国机床进口额远大于机 床出口额,2022 年贸易逆差达到 41 亿欧元。而韩国、中国台湾地区、瑞士 2022 年机床贸易顺差分别达到 13、20、18 亿欧元。

出口比例:2022 年,日本、德国、中国台湾地区、瑞士机床出口占生产比例均超 70%,为 典型的出口导向型经济;意大利、韩国机床出口占生产比例在 50%附近,内外 需较为均衡;中国、美国机床出口占生产比例分别为 23%、33%,随着国内机 床出口额不断增长,国内机床出口比例仍有较大提升空间。

进口比例:2022 年,墨西哥、土耳其、美国、印度机床进口占消费比例均超 50%,其中墨 西哥、土耳其机床消费中进口依赖度分别达到 98%、89%;而德国机床消费中 进口依赖度亦达到 49%;中国机床消费中进口依赖度为 24%。

2.2、 国内市场:进口依赖度下降,出口快速提升

中国数控机床产业经历了起步、扩产、整合、高速发展与转型升级,目前已形成 了品类完善、功能齐全的制造格局。

根据中国机床工具工业协会,2023 年我国金属加工机床生产额为 1935 亿元, 同比增长 1.1%。消费额为 1816 亿元,同比下降 6.2%。根据 VDW 数据,我国机床消费中进口依赖度从 2018 年的 33%下降至 2022 年 的 24%。

从产业周期来看,机床呈现约 10 年的更换周期。2009 年,“04 专项”的实施 为我国机床行业注入新的动力,我国金属切削机床在 2011/2014 年形成产量高 峰。随着 10 年更换周期的到来,预计我国机床行业将迎来大规模替换需求。根据日本机床工业协会,日本来自中国的机床订单基本呈现 3 年一个小周期的规 律。

从月度数据来看,中国金属切削机床产量与日本来自中国的机床订单呈现同步状 态。2023 年 1-12 月,中国制造业固定资产投资完成额累计同比增长 6.5%,较 2023 年 1-11 月提升 0.2pct。目前国内金属切削机床产量及日本对华机床订单 均有底部回暖趋势,随着新质生产力发展,中高端机床的市场需求或将企稳回升。

从进出口情况来看,2021-2023 年,我国金属切削机床出口金额逐年提升,进口 金额逐年下降,在 2023 年完成贸易顺差 3.9 亿美元;2021-2023 年,我国金属 成形机床出口金额提升较快,贸易顺差逐步扩大,在 2023 年达到 12.9 亿美元。

从进口机床种类来看,我国对外进口的机床主要是加工中心、特种加工机床、磨 床、齿轮加工机床、车床;从出口机床种类来看,我国对外出口的机床主要是特 种加工机床、车床、加工中心、成形折弯机、金属冷加工压力机。

3、 工业母机产业链:国产替代任务艰巨

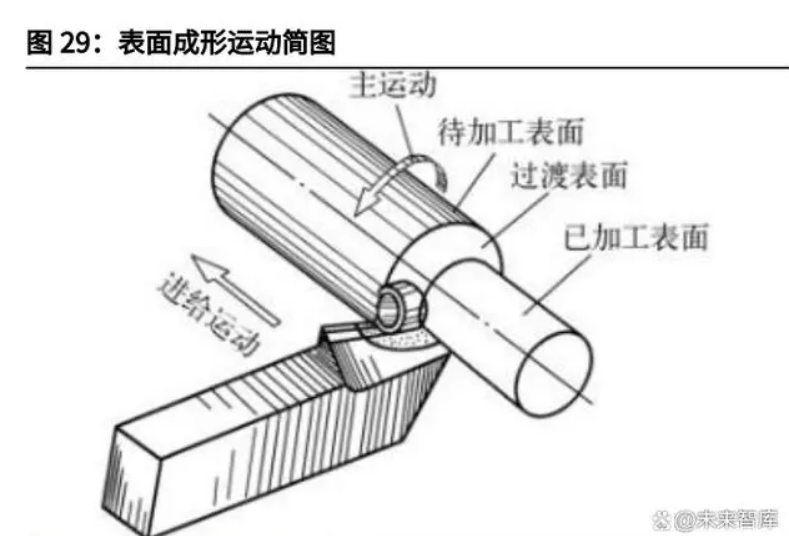

从机床的发展来看,金属切削的基本工作原理是借助高硬度材料的刀具从硬度较 低的工件毛坯上切除多余的金属,从而获得具有一定形位精度和表面质量的特定 形状的零件。因此,工件和刀具的机床内部一对相互对抗的矛盾体。从机床结构来看,可分为主传动系统、进给传动系统、检测系统、数控系统。其 中主传动系统是由主轴电动机经一系列传动元件和主轴构成的具有运动、传动联 系的系统;进给传动系统以保证刀具与工件相对位置关系为目的,其作用是将伺 服电动机的旋转运动转变为执行件的直线运动或旋转运动;检测系统负责将机床 运动部件的实际位移量随时检测出来,与给定的控制值(指令信号)进行比较, 从而控制驱动元件正确运转,实现闭环控制;而数控系统是数控机床的核心,是 实现机床精确加工功能的关键。

3.1、 数控系统:工业母机之“脑”

数字控制(Numerical Control-NC)技术是近代发展起来的一种自动控制技术。国家标准 GB 8129-87 将其定义为“用数字化信号对机床运动及其加工过程进行 控制的一种方法”。数控机床是用数字信息进行控制的机床,借助输入控制器中的数字信息来控制机 床部件的运动,自动地将零件加工出来。现代数控系统普遍采用微机技术,成为 计算机数控(Computer Numerical Control-CNC)。伴随数控机床的发展,机床数字控制器也从最初的机床研制单位自行设计制造转 变为专业的制造商批量生产,形成了专门的产品——数控系统及其产业。

从全球数控系统的发展来看,主要经历了五个时期:1)第 1 阶段:研究开发期(1952-1970),系统组成以电子管、晶体管小规模集成 电路为主;2)第 2 阶段:推广应用期(1970-1980),使用专用 CPU 芯片,实现全数字控制 刀具自动交换;3)第 3 阶段:系统化(1980-1990),使用多 CPU 处理器,完成多轴联动控制且 人机界面友好;4)第 4 阶段:集成化 (1990-2000),使用模块化多处理器,实现复合多任务加 工;5)第 5 阶段:网络化 (2000-2015),使用开放体系结构工业微机,从而达到开 放式数控系统网络化和智能化。

数控系统一般分为高、中、低端三种类型:1)低端(普及型)数控:一般采用 32 位中央处理器(CPU)芯片,以模拟量或脉 信号控制伺服驱动系统,以实现运动控制,可完成基本的直线和圆弧插补功能, 实现轴或 3 轴控制。系统分辨率大于 1μm,定位精度 0.03mm。典型产品有广 州数控的 GSK928 系统、华中数控 HNC-808 系列、西门子的 808D 系统等;2)中端数控:通常称为全功能数控系统,可实现主要的插补功能,具有丰富的 图形化界面和数据交换功能,实现三轴或四轴联动。系统分辨率 1μm,定位精 度 0.03mm-0.005mm。典型产品有广州数控 980 系列,华中数控 HNC-818 系 列,西门子 828D 系统,发那科 0i 系统等;3)高端数控:具有 5 轴以上的控制能力,多通道、全数字总线,丰富的插补及 运动控制功能,智能化的编程和远程维护诊断。主轴转速 10000r/min 以上,系 统分辨率亚微米或纳米级,定位精度 0.01mm-0.001mm。典型产品有西门子 840Dsl、发那科 30i、华中数控 HNC-848、沈阳机床 i5 等。

20 世纪 50 年代以来,全球数控系统技术经历 2 个阶段,实现从硬线控制到计算 机数控阶段的进步。从 1952 年世界上第一台数控机床在美国诞生,数字计算机 技术开始应用于机床行业,自此数控技术的发展与电子和计算机技术的发展紧密 相关。随着数控系统的发展,其功能持续增多、可靠性与精度不断提高,价格也 逐渐下降。中国数控系统发展经历 4 个阶段,目前国产数控系统应用多集中在低端市场,高 端市场有待发展,主要原因是由于数控系统技术壁垒高,同时需要大量实际应用 进行升级迭代。

3.1.1、数控系统关键技术

数控系统中的关键技术包括:1)译码及刀具补偿:译码指从零件加工程序的文本文件中提取出插补种类及相 关参数、速度信息、刀具信息以及辅助信息;而刀具补偿已成为 ISO 中定义的 标准功能,在编制工件粗、精加工程序的过程中,合理运用刀具补偿功能,可以 极大减少计算工作量及编程工作,提高加工效率;2)插补方法:数控编程时将零件上要加工的平面、凸台、型腔及曲面等规划成 相应的刀具加工轨迹,这些轨迹通常由直线、圆弧、曲线组成。插补就是根据给 定曲线的起点和终点、进给速度、轨迹线形和插补周期计算轨迹上中间点的方法;3)速度前瞻:速度前瞻处理功能预先获得待加工零件轮廓上的速度突变点,使 得数控机床进入这些突变点之前,能及时修调进给速度,避免加工表面质量变差, 有效抑制机床在突变点产生振动;4)坐标变换及误差补偿:坐标变换负责将编程坐标系转换成机床的物理坐标系。误差补偿指的是数控系统通过对加工过程的误差源分析、测量、建模,实时地计 算出位置误差、热误差等,将该误差反馈到控制系统中,改变实际坐标指令来实 现误差修正,从而使工件获得理想的加工精度。

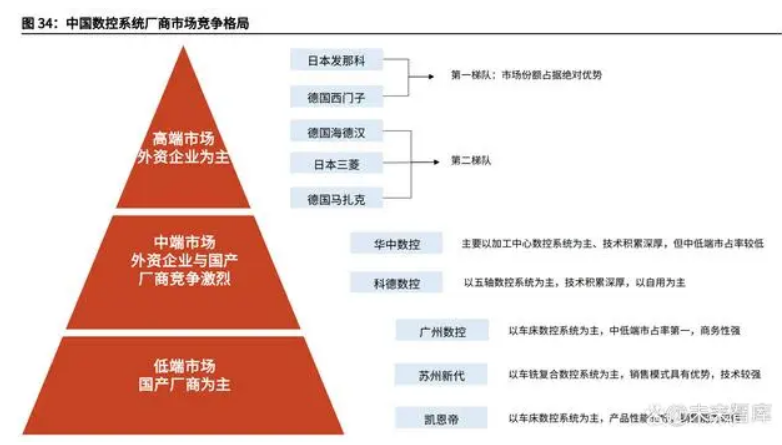

3.1.2、数控市场格局

自 2017 年中国科技专项后,数控系统国产化率实现提升,打破高端市场外资垄 断局面,但目前中高端市场仍以外资为主,这主要是由于数控系统的技术壁垒与 较高的用户粘性。目前中国数控系统市场中:高端市场以外资企业为主,其中第一梯队代表为日本发那科、德国西门子,第二 梯队代表为德国海德汉、日本三菱、德国马扎克;中端市场面临外资企业与国产厂商的激烈竞争,其中国产品牌华中数控主要以加 工中心数控系统为主、技术积累深厚,科德数控以五轴数控系统为主,技术积累 深厚,以自用为主;低端市场以国产厂商为主,如广州数控(以车床数控系统为主,中低端市占率第一,商务性强)、苏州新代(以车铣复合数控系统为主,销售模式具有优势,技 术较强)、凯恩帝(以车床数控系统为主,产品性能较好,销售能力较弱)。

2022 年,中国数控系统市占率前三均为外资企业,分别为发那科、三菱、西门 子,销售额市占率分别为 37%、17%、12%,合计占比 66%。数控系统占数控机床成本比例约在 15%左右。据头豹产业研究院数据,2022 年 全国数控系统市场规模约在 135.2 亿元。未来随着我国机床数控率提升,数控系 统市场规模增速预计将高于机床行业整体增速。

3.2、 主轴:工业母机之“左手”

3.2.1、从机械主轴到电主轴

主轴部件是主运动的执行件,它夹持刀具或工件,并带动其旋转。数控机床主轴 部件的精度、刚度、抗振性和热变形对加工质量和生产率等有着直接的影响。数 控机床的主轴部件包括主轴、主轴支承、装在主轴上的传动件和密封件等。主轴的发展经历了三个阶段:1)齿轮/带传动。传统机床主轴的驱动方式是电机轴线和主轴的轴线互相平行, 电机通过皮带或齿轮间接地驱动主轴。由于当主轴转速提高到一定水平后,传动 皮带开始受离心力的作用而膨胀,传动效率急剧下降,传动齿轮的发热和噪音问 题也开始变得严重。2)联轴器传动。为了解决间接传动的转速瓶颈,机床设计人员开始研究将电机 和主轴同轴配置,由电机通过联轴节直接驱动主轴。这种驱动方式尽管取消了皮 带和齿轮等中间传动带来的问题,但又为刀具夹紧机构的配置带来新的问题。3)电主轴。电主轴的出现,从根本上解决了主轴直接驱动的问题。电主轴是将 电机的转子和主轴集成为一个整体。中空的、直径较大的转子轴同时也是机床的 主轴,它有足够的空间容纳刀具夹紧机构或送料机构。

从不同领域对机床主轴的要求来看,主轴的选择与机床类型、加工工艺、刀具. 工件材料和加工精度都有密切的关系。复合加工中心的愿景是在一台机床上进行镗铣、车、钻、磨等不同工序,其进步 完善的主要瓶颈就是主轴,没有一种主轴可以满足不同加工情况的要求,达到同 样优良的性能。可重构机床、模块化机床则往往需要具有机械、液压、气动和电 气标准化接口的可交换主轴。

不同类型主轴传动的性能各异,可根据应用场合的需求加以选用和设计。电主轴 在速度、精度、噪声和更换方便性方面,皆优于其他传动形式,是高端数控铣床、 加工中心和复合加工机床的首选方案。

电主轴作为一种机电一体化系统,机床的核心部件,越来越多地集成各种传感器 和软件,对其工作状态的进行监控、预警、可视化和补偿。装上各种传感器的电 主轴能产生海量数据,各大电主轴制造商和机床制造商,目前正努力合作开发专 家系统,将这些数据综合后用简明的方式向用户报告。