专精特新“小巨人”企业作为中小企业中的佼佼者,在推动中国产业升级、解决关键领域“卡脖子”问题等方面发挥着关键作用。截至目前,中国已累计公示1.46万家国家级专精特新“小巨人”企业,提前达成到2025年前培育一万家的目标。本文聚焦前五批12950家企业,深入剖析其区域分布、行业布局、成立时间、投融资等多方面概况。

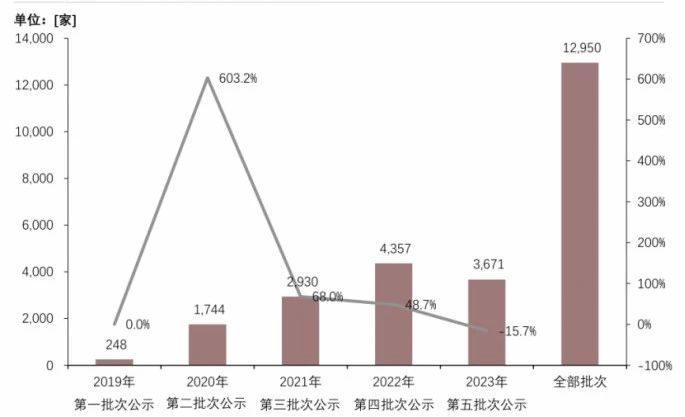

专精特新“小巨人”企业数量(2019年—2024年7月)

企业数量:呈阶段性变化

自2019年启动专精特新“小巨人”企业培育工作以来,企业数量呈阶段性变化。早期认定数量稳步增长,进入“十四五”时期,随着培育工作上升至国家战略高度,相关政策不断完善,如《“十四五”促进中小企业发展规划》明确培育目标,《优质中小企业梯度培育管理暂行办法》细化评定标准,地方政府也纷纷出台配套政策,推动2021—2022年企业认定数量快速攀升。但现阶段认定速度有所放缓,第五批次认定数量相比第四批次有所减少。

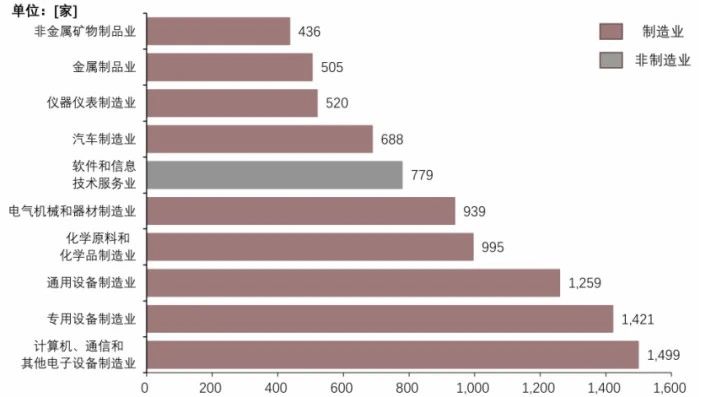

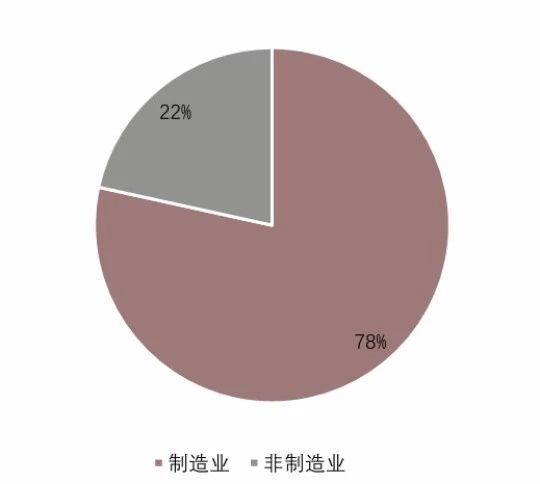

行业分布:聚焦制造业,助力产业升级

专精特新“小巨人”企业高度集中于制造业,分布前十的行业中有9个属于制造业领域。计算机、通信和电子设备制造业,专用和通用设备制造业等行业企业密集度最高。这既契合攻克“卡脖子”技术难题的培育初衷,也得益于中国制造业庞大的产业基础。2023年中国制造业增加值规模达40万亿元,在全国GDP占比达31.7%,为培育专精特新企业提供了肥沃土壤。

专精特新“小巨人”企业行业分布(细分行业,截至2024年7月)

专精特新“小巨人”企业行业分布(制造业与非制造业,截至2024年7月)

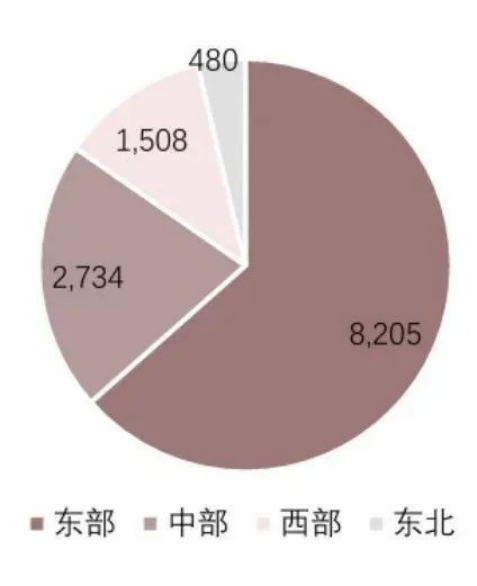

地区与城市分布:“东强西弱”,经济引领发展

从地区分布看,专精特新“小巨人”企业呈现“东强西弱”格局,主要集中在东部和中部产业基础良好的地区。浙江、广东、山东、江苏四省企业数量位居全国前列,均超过千家。东部地区经济发达,在2023年全国GDP排名前10的省份中,“小巨人”数量排名前10的省份占8席,且东部地区在政策、金融、产业基础和科创人才等方面优势显著。以广东为例,其产业基础扎实、中小企业众多,研发投入大,2023年研发经费支出约4600亿元,研发投入强度3.39%,研发人员达135万人。

专精特新“小巨人”企业地区分布

城市层面,13座城市拥有超过200家“小巨人”企业,北京、上海、深圳领跑全国。“小巨人”企业数量排名前20的城市中,包含4个直辖市、7个省会城市以及9个东部经济发达城市。苏州和宁波作为非省会/直辖市和一线的城市,凭借扎实的制造业基础和完善的培育政策,培育出大量专精特新“小巨人”企业,为其他城市提供了借鉴经验。

专精特新“小巨人”企业城市分布

投融资:活跃度高但渗透率待提升

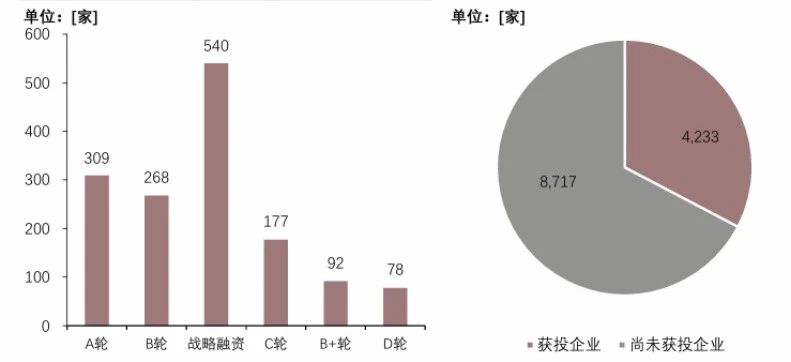

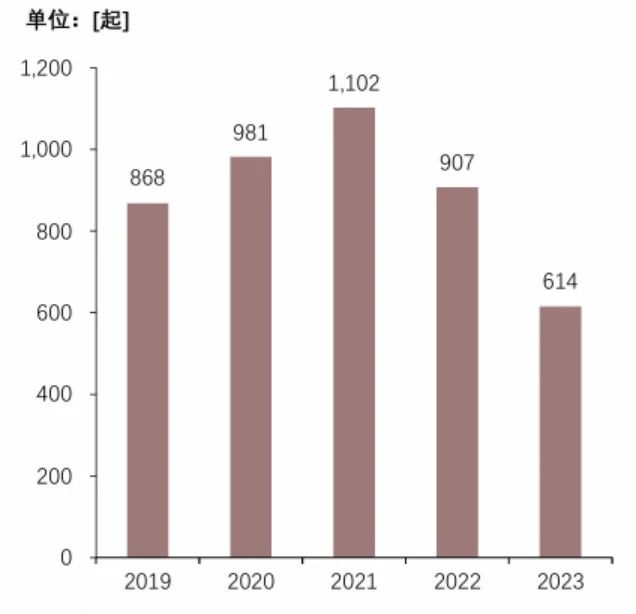

在政策引导下,“专精特新”领域吸引大量投资,投融资活跃度较高。截至2023年,4233家专精特新“小巨人”企业获得战略融资,309家企业获得A轮融资。但仍有8536家企业未获得融资,融资渗透率仅50%。从融资时间分布来看,2019—2021年融资事件逐渐增多,2021年达到1102次,之后热度有所下降,2023年发生融资614次。未来提升融资渗透率,实现知识产权投融资全覆盖是发展重点。

专精特新“小巨人”企业融资轮次、融资企业数量分布(截至2024年7月)

专精特新“小巨人”企业融资时间分布(2019年—2024年7月)

成立年限:长期沉淀与快速成长并存

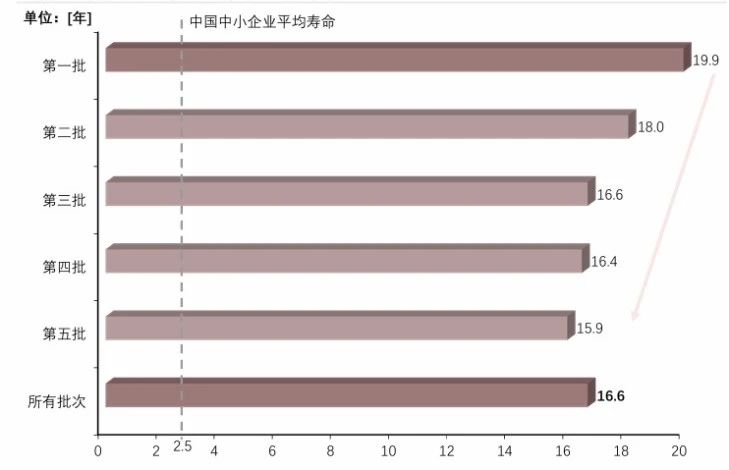

专精特新“小巨人”企业平均成立年限为16.6年,远超中国中小企业平均寿命2.5年,这表明企业需经过长时间专业能力积累和沉淀,凭借过硬的技术、产品及抗风险能力,才能进入稳定发展阶段。从各批次来看,2019—2023年五批次企业平均寿命呈递减趋势,反映出经济发展、企业扩张和政策支持使专精特新“小巨人”企业成长周期缩短,未来有望实现更快成长。

专精特新“小巨人”企业平均成立年限(截至2024年7月)

发展特征:“56789”展现独特优势

专精特新企业呈现“56789”发展特征。在创新投入上,50%以上企业研发投入超1000万元;产业领域方面,60%以上企业属于工业基础领域;专注度上,70%以上企业深耕行业超十年;市场地位上,80%以上企业在本省细分行业排名第一;营收结构上,多数企业主营业务收入占比超90%。这些特征全方位展现了专精特新企业在创新、专注、竞争力等方面的显著优势。

专精特新“小巨人”企业发展特征

总体而言,专精特新“小巨人”企业在新兴产业蓬勃发展,在区域、行业、投融资等方面呈现出鲜明特点。未来,在政策持续支持和市场环境不断优化下,这些企业有望在解决“卡脖子”问题、推动产业升级和经济高质量发展中发挥更大作用。