一.2025年7-10月概况:数量稳定,阶段集中,机器人和工业领域为主

2025年7-10月份传感器行业的融资数量和轮次统计如下。2025年7-10月共有85起融资案例,分别为20、17、22、25起融资,融资数量相对比较稳定,平均每月20起左右。

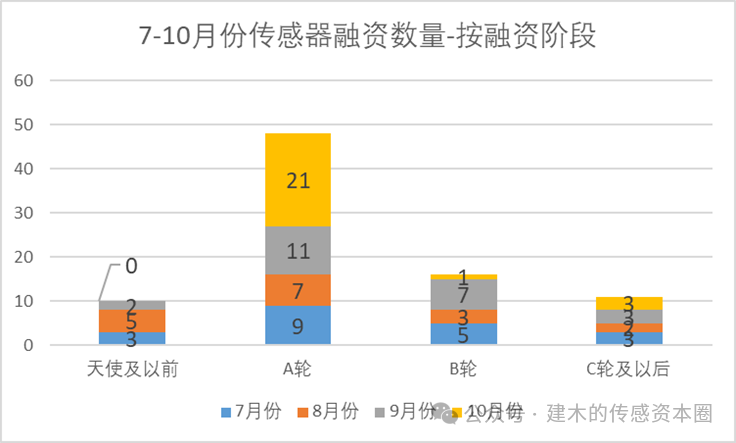

从融资阶段上看,由于天使阶段的高风险和成熟阶段的退出难等问题,传感器领域的资本仍偏好A轮,天使轮和C轮以后的阶段占比依然很小。

2025年7-10月的85起融资事件,A轮阶段的融资占比有所提升,已超过半数,占比56%;B轮占比19%,融资阶段呈现中间宽、两头窄的纺锤形结构趋势。这个特点在2024年和2025年都没有变过,天使阶段和种子阶段的企业融资依然困难。

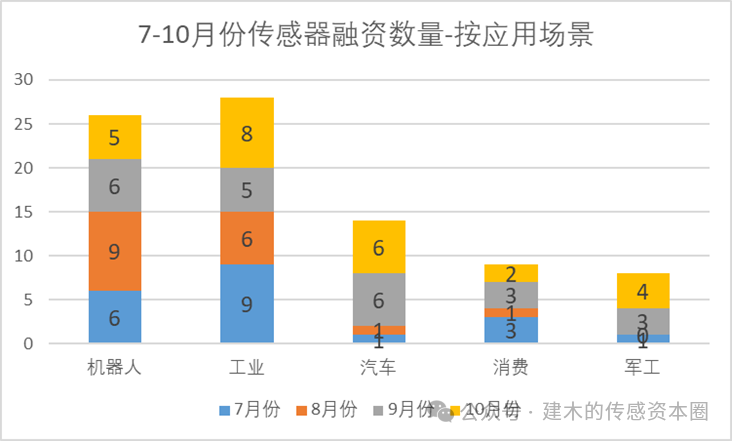

从融资企业的应用领域来看,7-10月份集中在机器人和工业领域。机器人依然是资本市场上最热门的选择,机器人传感器的融资热点主要涵盖了六维力传感器和触觉传感器两大类。工业领域的具体应用比较杂、散,企业数量和融资案例的数量也是最多。

二.10月传感器行业融资案例汇总

2025年9月份传感器行业的融资情况如下表统计。

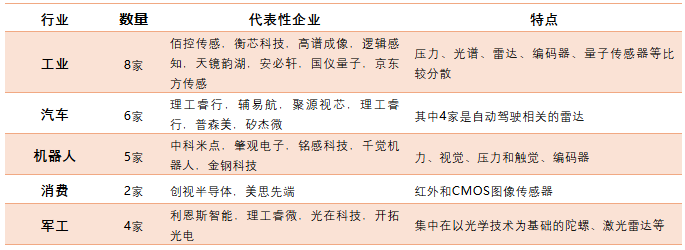

1. 工业领域融资居前,汽车领域数量明显恢复,机器人数量略有下滑

从融资数量上看,工业、汽车、机器人数量居于前三位,分别是8家、6家、5家,合计占比80%。本月机器人数量略有下滑,汽车领域的传感器融资数量明显恢复。

工业领域的项目仍然比较分散,压力、光谱、雷达等产品都有涉及;汽车领域应用比较集中,大部分集中在与自动驾驶相关的传感器上;机器人不再像以前的六维力和触觉那样集中,投资人开始关注不同的传感器类型了。

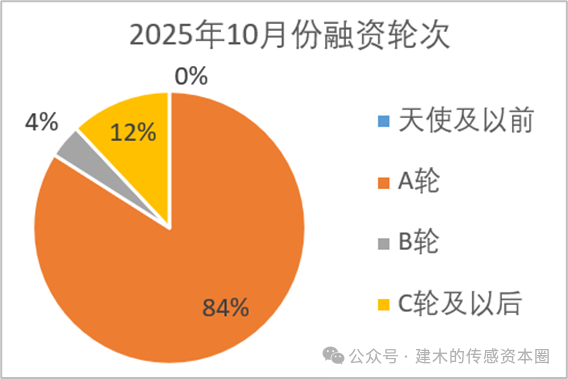

2. 融资轮次仍以A轮为主,早期融资归零

2025年10月份的25起融资事件中,84%的融资落在了A轮阶段,没有出现天使轮融资,B轮及以后阶段的融资大幅减少。

免责声明:本站转载自媒体的资讯,版权归原作者所有,如有侵权,请联系我们删除。我们对文中观点持中立态度,仅供参考、交流。若转载或下载使用,必须保留本网注明的"稿件来源"。