传感器广泛应用于社会发展及人类生活的各个领域,如工业自动化、农业现代化、航天技术、军事工程、机器人技术、资源开发、海洋探测、环境监测、安全保卫、医疗诊断、交通运输、家用电器等。就世界范围而言,传感器市场上增长最快的是汽车市场的需求,占第二位的是工业控制市场,前景看好的是通讯市场。

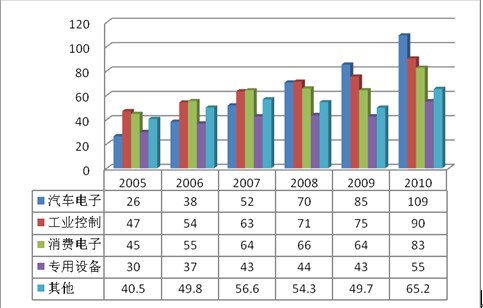

据高工物联网统计,2010年我国传感器整体市场规模达到402亿元(中国电子信息产业发展研究院测算为905 亿元)。汽车电子产品和工业控制领域是最主要的应用市场,市场规模分别达到109亿元和90亿元,占据了27.2%和22.4%的市场份额。排在第三的是消费电子,传感器市场规模达到83亿元,占比20.7%。

图1:2010年国内传感器市场的应用领域分布(亿元)

一、汽车工业

(一)传感器市场规模

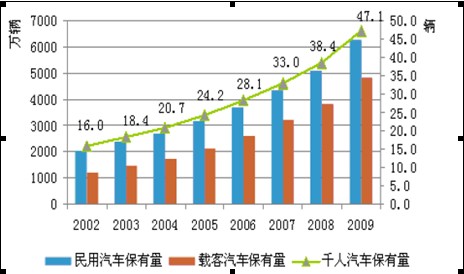

经过近30年的努力,特别是过去10多年国家汽车生产和消费政策的调整,我国汽车产业呈现爆发式增长。目前我国已跃居世界第一大汽车消费国和第一大汽车生产国。2010 年我国汽车产销量为1,826万辆,汽车保有量6,400万量。未来假设国内汽车保有量达到2007 年全球144 辆/千人的平均水平,按14亿人口测算,我国汽车保有量将达到2亿量左右。按2010年测算的保有量和销量比推算,未来我国汽车年销量将达到5,700万辆左右。

图2:2002-2009年我国汽车保有量

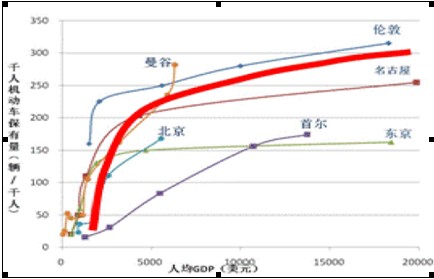

截止到2009年底,我国人均汽车保有量仅为47.8辆/千人,相当于美国1917年、日本1964年、韩国1988年的水平,在考虑人均GDP的情况下,我国汽车保有量仍处于世界较低水平。即使中国未来发展速度减缓,在较长时间里达不到美日韩的水平,只达到世界平均水平,比如达到2007年全球144辆/千人的水平,目前的产销量也将翻一番,汽车市场潜在容量巨大。

图3:人均GDP 与汽车保有量二维关系

来源:北京交通委员会,汽车工业年鉴

随着人们生活水平的提高,汽车已逐渐走进千家万户。汽车的安全舒适、低污染、高燃率越来越受到社会重视。而传感器在汽车中相当于感官和触角,能够准确地采集汽车工作状态的信息,有助于提高汽车的自动化程度。汽车传感器主要分布在发动机控制系统、底盘控制系统和车身控制系统。传感器作为汽车电控系统的关键部件,其数量和性能直接影响到汽车技术性能的发挥。

表1:汽车行业应用的传感器类别

|

传感器类别 |

力 |

压力 |

位置 |

位移 |

速度 |

加速度 |

冲击 |

接近 |

温度 |

|

电容 |

√ |

√ |

√ |

√ |

|

√ |

√ |

√ |

|

|

应变 |

√ |

√ |

√ |

√ |

√ |

√ |

√ |

|

|

|

压电 |

√ |

√ |

|

√ |

√ |

√ |

√ |

|

|

|

压力、压差 |

√ |

√ |

√ |

√ |

√ |

√ |

|

|

|

|

涡流 |

|

|

√ |

√ |

√ |

|

|

√ |

|

|

电感 |

|

|

√ |

√ |

√ |

|

√ |

√ |

|

|

霍尔 |

|

|

√ |

√ |

|

|

|

√ |

|

|

磁阻 |

|

|

√ |

√ |

|

|

|

√ |

|

|

热电偶 |

|

|

|

|

|

|

|

|

√ |

|

热敏 |

|

|

|

|

|

|

|

|

√ |

|

半导体 |

|

|

|

|

|

|

|

|

√ |

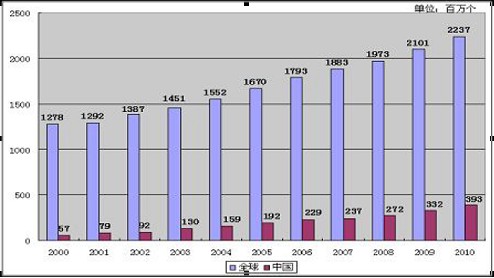

汽车传感器是现代汽车的重要器件,随着汽车对安全、环保、娱乐需求的提升,汽车传感器市场将快速发展。目前一辆普通轿车约需要安装100多只传感器,豪华轿车传感器甚至多达200余只。按平均每辆汽车使用100只传感器测算,未来汽车传感器需求量将达到57亿只。根据赛迪顾问统计,2010年国内汽车传感器3.93亿只销量,未来还有14倍以上的成长空间。

图4:全球和我国汽车传感器市场销量

来源:赛迪数据库,国金证券研究所

(二)竞争格局

汽车所需求的信息如车辆运行状态、驾驶操控状态、车辆控制情况、运行环境、异常状态等主要通过传感器获得。作为汽车电子控制系统的重要信息源,汽车传感器广泛应用于汽车的引擎管理、动力驱动和安全舒适系统中。传感器的数量和技术水平也决定了现代汽车控制系统技术水平的高低。它是电子控制系统的“探头”,用得越多,汽车的电子化越全面,自动控制程度也就越高。

汽车传感器包括压力、液位、流量、位置、高度、距离、速度、转速、转矩、加速度、温度、图像、智能等多种类型。在全球汽车传感器市场上,供应商主要有Bosch SensoNor、西门子VDO、德尔福、德科、霍尼韦尔、飞思卡尔、英飞凌、ADI、NXP等公司。

表2:我国汽车传感器市场主要厂商

类别 传感器厂商 2010年销售额(亿元) 压电传感器 西门子VDO 3.51 博世 3.12 NEC 2.55 英飞凌 2.42 德尔福 2.05 飞思卡尔 1.73 ST 1.66 欧姆龙 1.11 NXP 0.93 德科 0.63 电容传感器 博世 4.13 西门子VDO 2.82 德尔福 2.65 英飞凌 1.90 霍尼韦尔 1.41 飞思卡尔 1.10, 欧姆龙 0.95 德科 0.72 ST 0.70 NXP 0.56 应变传感器 西门子VDO 2.65 博世 2.40 德尔福 2.15 ATMEL 1.85 霍尼韦尔 1.60 飞思卡尔 1.40 德科 1.25 欧姆龙 0.85 ST 0.65 NXP 0.45 涡流传感器 西门子VDO 0.64 德尔福 0.58 博世 0.50 英飞凌 0.46 飞思卡尔 0.40 霍尼韦尔 0.34 Microchip 0.28 欧姆龙 0.22 ST 0.18 NXP 0.10 电感传感器 西门子VDO 0.51 博世 0.46 飞思卡尔 0.40 德尔福 0.37 英飞凌 0.32 霍尼韦尔 0.27 欧姆龙 0.22 ST 0.18 NXP 0.14 Kulite 0.08 压力/压差传感器 西门子VDO 0.36 博世 0.32 德尔福 0.28 英飞凌 0.26 霍尼韦尔 0.22 飞思卡尔 0.19 ST 0.16 NXP 0.12 欧姆龙 0.10 德科 0.06

我国汽车传感器产业整体水平较低,多种传感器尤其是高水平汽车传感器仍旧依赖进口。汽车传感器市场被西门子、博世、霍尼韦尔等国际零部件巨头占据大半江山,而国内汽车传感器产业则依附于汽车仪表行业缓慢发展,国产化率很低。

国内汽车传感器生产始于上世纪80年代。由于起步时间较晚,直到如今,系列化、配套化的产业体系还很不完善。虽说一些厂家与国外先进企业采用合资经营的方式引进一些先进技术并逐步发展壮大,但绝大多数企业仍处于利润少、产品单一、技术水平低、可靠性差的状况。因此,国内企业生产的汽车传感器产品大多只能满足小批量、低水平车型的配套需求,而众多大批量生产的轿车、轻型车及部分载货车所采用的高水平汽车传感器则主要依赖进口。

本土汽车传感器厂商的产品与国外同类产品相比,水平相差10年以上。例如,国内企业生产的曲轴位置、车速传感器有不少采用电磁式或霍尔式传感方式,存在着准确度低、分解能力差、信号精度不高、抗干扰性弱等问题,而国外同类产品早已采用光电式,有效避免了上述弊端。

此外,汽车传感器微型化、多功能化、集成化和智能化的发展趋势对采用新工艺和开发新材料提出了更高要求。磁敏、气敏、力敏、热敏、光电、激光等多种传感器应运而生,传感器的材料也从金属发展成为半导体、陶瓷、光学纤维等。在这些方面,国内企业与外资企业的差距正逐渐拉大。

国外企业对提高性价比的重视,使得同类产品的价格差距逐渐拉小。相比之下,主机厂自然更愿选择可靠性强、技术水平高的“进口货”。

二、工业控制

(一)市场规模

1、工业控制传感器

工业领域应用的传感器主要包括各种测量工艺变量(如温度、液位、压力、流量等)传感器;测量电子特性(电流、电压等)和物理量(运动、速度、负载以及强度)的传感器,以及应用广泛的接近/定位/位移传感器等。

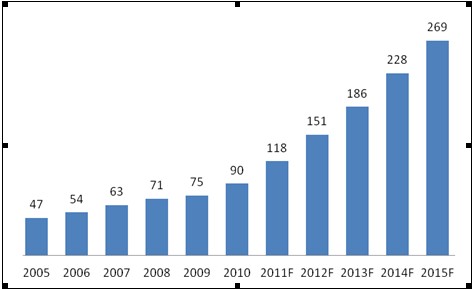

作为自动控制系统的神经末梢,传感器在工业自动化领域的应用正变得越来越广泛。2010年,我国工业控制传感器市场规模达到90亿元人民币,同比增长20%。

图5:2005-2015年我国工业控制行业传感器市场规模及预测(亿元)

2、传感器在过程控制领域的延伸应用

工业控制传感器市场的增长主要得益于变送器和自动化仪器仪表需求的拉动。

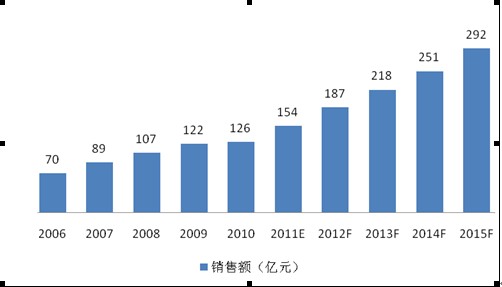

变送器主要由传感器、测量电路和过程连接件三部分组成。它能将传感器感受到的气体、液体等物理参数转变成标准的电信号,以供给指示报警仪、记录仪、调节器等二次仪表进行测量、指示和过程调节。从发展趋势来看,“十二五”期间大型电网、临界机组、石化炼油、石油化工、冶金等大型领域对工业过程控制变送器的需求巨大。

图6:2006-2015年我国工业过程控制变送器市场规模及增长预测

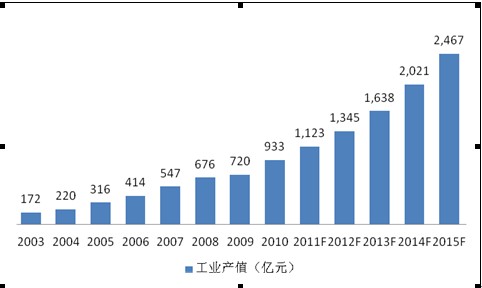

另外,相对国际自动化仪器仪表行业来讲,我国还处在发展水平,有些高端仪器,或者高端仪表核心技术及产品性能售后服务等仍然停留在简单的生产制造环节,远远滞后于其他发达国家水平,随着“十二五”期间我国大力推进节能减排和绿色经济、现代制造业、清洁能源、大飞机、海洋工程、智能电网、城市轨道交通、民生领域等新兴产业的发展,自动化仪器仪表行业将得到广阔的市场机会。

图7:我国自动化仪器仪表市场规模及增长预测

由于上述领域的过程控制仪表不仅属于高端重大领域需求,同时也是工业过程控制仪表的高端产品,并将在智能化技术的推动下向高端制造业转型,因此,将推动未来几年我国工业控制传感器市场快速发展。

(二)竞争格局

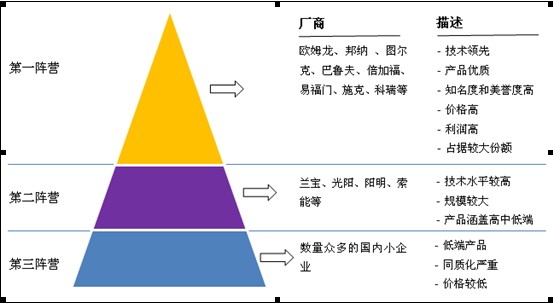

从竞争格局来看,由于经济发展水平和生产研发资金的限制,我国传感器行业总体技术水平仍相对比较落后,规模和应用领域都较小,本土传感器厂商的整体竞争力与国外相比还有一定差距。反映在中国工业控制传感器市场上,占主导地位的仍然是德国、日本、美国、俄国等老牌工业国家的企业。

图8:我国工业测控传感器市场竞争格局

在各类传感器中,压力传感器、光电传感器、电感传感器、视觉传感器、电容传感器、电阻传感器、超声波传感器和微波传感器等在工业自动化领域有着广阔的应用前景,但这些细分领域也主要由国外厂商占据主导地位。

表3:2010年我国工业传感器市场领先厂商

|

类别 |

十大厂商 |

电感传感器销售额(亿元) |

|

压力传感器 |

日本欧姆龙 |

1.78 |

|

德国图尔克 |

1.07 | |

|

韩国奥托尼克斯 |

1.05 | |

|

德国施克 |

0.97 | |

|

德国巴鲁夫 |

0.84 | |

|

瑞士科瑞 |

0.76 | |

|

瑞士宜科 |

0.72 | |

|

日本基恩士 |

0.66 | |

|

日本神视 |

0.63 | |

|

美国 PCB |

0.12 | |

|

光电传感器 |

日本欧姆龙 |

1.2 |

|

美国邦纳 |

0.85 | |

|

日本基恩士 |

0.68 | |

|

德国施克 |

0.5 | |

|

德国劳易测 |

0.48 | |

|

德国倍加福 |

0.46 | |

|

韩国奥托尼克斯 |

0.4 | |

|

瑞士科瑞 |

0.26 | |

|

德国图尔克 |

0.17 | |

|

德国巴鲁夫 |

0.16 | |

|

电感传感器 |

日本欧姆龙 |

1.1 |

|

德国图尔克 |

0.8 | |

|

德国巴鲁夫 |

0.51 | |

|

德国倍加福 |

0.48 | |

|

瑞士宜科 |

0.47 | |

|

韩国奥托尼克斯 |

0.39 | |

|

上海兰宝 |

0.35 | |

|

瑞士科瑞 |

0.3 | |

|

日本神视 |

0.29 | |

|

德国施克 |

0.18 | |

|

视觉传感器 |

, |

0.62 |

|

日本欧姆龙 |

0.53 | |

|

日本基恩士 |

0.47 | |

|

德国倍加福 |

0.44 | |

|

德国施克 |

0.42 | |

|

瑞士科瑞 |

0.35 | |

|

德国图尔克 |

0.3 | |

|

德国劳易测 |

0.27 | |

|

韩国奥托尼克斯 |

0.26 | |

|

德国巴鲁夫 |

0.19 | |

|

电容传感器 |

日本欧姆龙 |

0.46 |

|

德国图尔克 |

0.4 | |

|

德国巴鲁夫 |

0.34 | |

|

德国倍加福 |

0.32 | |

|

瑞士宜科 |

0.3 | |

|

韩国奥托尼克斯 |

0.26 | |

|

瑞士科瑞 |

0.25 | |

|

日本神视 |

0.14 | |

|

德国施克 |

0.12 | |

|

IFM |

0.11 | |

|

微波传感器 |

日本欧姆龙 |

0.32 |

|

美国邦纳 |

0.3 | |

|

德国图尔克 |

0.26 | |

|

德国巴鲁夫 |

0.22 | |

|

德国倍加福 |

0.2 | |

|

韩国奥托尼克斯 |

0.16 | |

|

瑞士科瑞 |

0.14 | |

|

日本神视 |

0.11 | |

|

德国施克 |

0.1 | |

|

美国 Kulite |

0.07 | |

|

超声波传感器 |

日本欧姆龙 |

0.23 |

|

美国邦纳 |

0.2 | |

|

德国图尔克 |

0.16 | |

|

日本神视 |

0.15 | |

|

德国倍加福 |

0.13 | |

|

德国施克 |

0.1 | |

|

德国巴鲁夫 |

0.09 | |

|

瑞士科瑞 |

0.09 | |

|

韩国奥托尼克斯 |

0.07 | |

|

德国HBM |

0.06 | |

|

电阻传感器 |

日本欧姆龙 |

0.21 |

|

瑞士科瑞 |

0.18 | |

|

德国图尔克 |

0.16 | |

|

德国倍加福 |

0.15 | |

|

德国巴鲁夫 |

0.13 | |

|

韩国奥托尼克斯 |

0.12 | |

|

德国施克 |

0.11 | |

|

瑞士宜科 |

0.08 | |

|

日本神视 |

0.07 | |

|

台湾阳明 |

0.05 |

下接(二)