近日,西门子发布了2023财年第三季度(截至2023年6月30日)财报。财报中显示:西门子2023 年第三季度营收在可比其础上长10%,达189亿欧元(2202财年第三季度:179亿欧元),新订单额在可比基础上增长 15%,达242亿欧元 (2022财年第三季220亿)。

其中,数字化工业集团和智能基础设施集团三季度利润增长显著。数字化工业集团营收在可比基础上增长11%,达53亿欧元。其中,自动化业务的贡献最为突出,尤其是工厂自动化和过程自动化业务。

虽然西门子财报一片祥和,但难掩后期市场的隐忧。财报显示,新订单额在可比基础上下降35%,为41亿欧元,主要是受自动化业订单的影响,该项业务在去年同期受益于客户的积极采购。各区城市场的新订单额均有所下降,特别是西门子第三大市场—中国,下降明显。

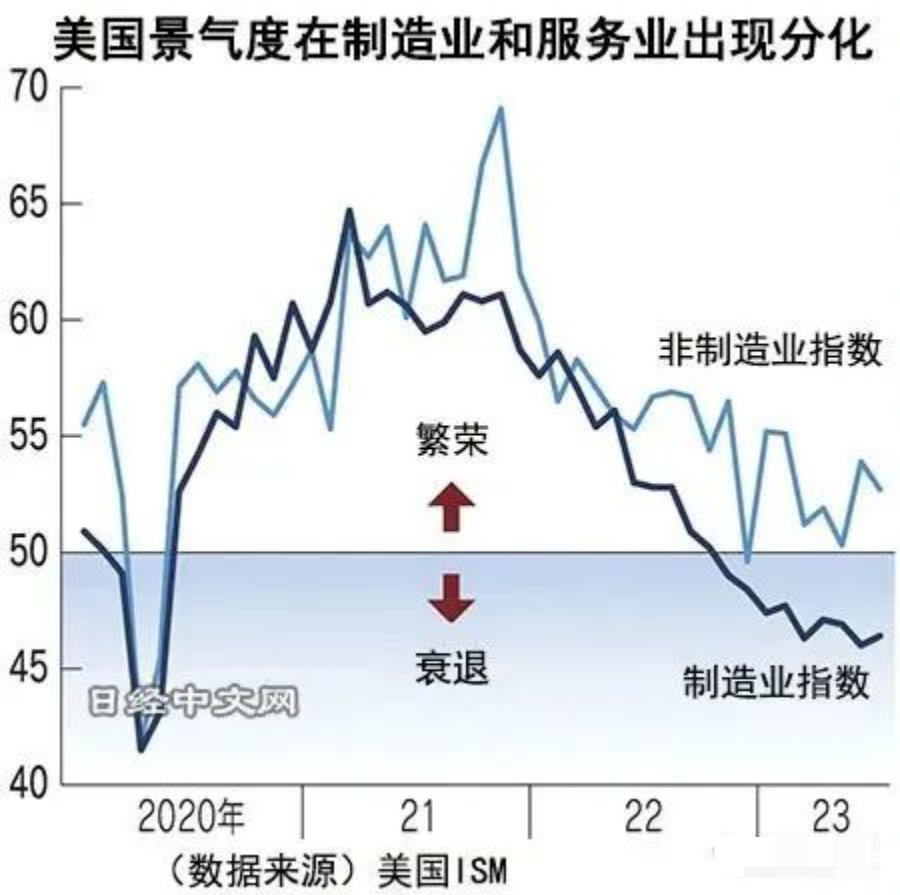

全球制造业PMI指数保持低位

西门子中国市场新订单额下降明显并不是个例。

当前,当前全球制造业整体恢复速度仍较为缓慢,主要国家7成制造业低迷,需求不足。近几个月,欧洲和中国的采购经理数据显示,经济活动逐渐减弱,导致制造业活动放缓。

根据日经中文网信息显示,从制造业的景气指数来看,29个主要国家和地区的7成企业活动出现“萎缩”。

标普国际发布的7月全球制造业PMI,已经连续11个月低于属于中性水平的50。跌破50的时间长度仅次于雷曼危机之后的经济衰退期。

从地区来看,在29个主要国家和地区中,7成低于50,企业活动萎缩。尤其是欧洲的低迷尤为突出,区域内最大的德国为38.8,比中性水平低11.2个百分点。

7月金融数据大幅低于预期

8月11日,中国央行发布了7月份中国社会融资规模数据。

央行数据显示,7月人民币贷款增加3459亿元,同比少增3498亿元;7月末,广义货币(M2)余额285.4万亿元,同比增长10.7%。7月社会融资规模增量为5282亿元,比上年同期少2703亿元;7月末社会融资规模存量为365.77万亿元,同比增长8.9%。社融同比增速从上个月的9.0%下降到8.9%,是有记录以来一个较低的水平。

可以看到,7月社融信贷数据低于市场预期,目前中国经济仍面临内外需不足的问题,7月出口金额同比下降9.2% ,制造业PMI仍然低于荣枯线(49.3%) 。

从目前数据来看,制造业供求扩张放缓,预期仍然低迷。包括西门子也下调了对其数字化工业集团的预期,数字化工业集团预计,2023财年营收将在可比基础上增长13%—15%(此前预计为17%—20%),利润率预计处于22%—23%区间(此前预计为22.5%—23.5%)。

外部环境错综复杂,国内压力犹存,面对具有不确定性、复杂性和严峻性的制造业“暗黑时代”,2023上半年自动化整体市场走势如何?各行业表现是否达到预期?结合目前的PMI、社会融资数据等先行指标的低迷情况以及西门子新订单额的大幅下降,下半年自动化市场前景不容乐观。