一、中标市场总体发展趋势

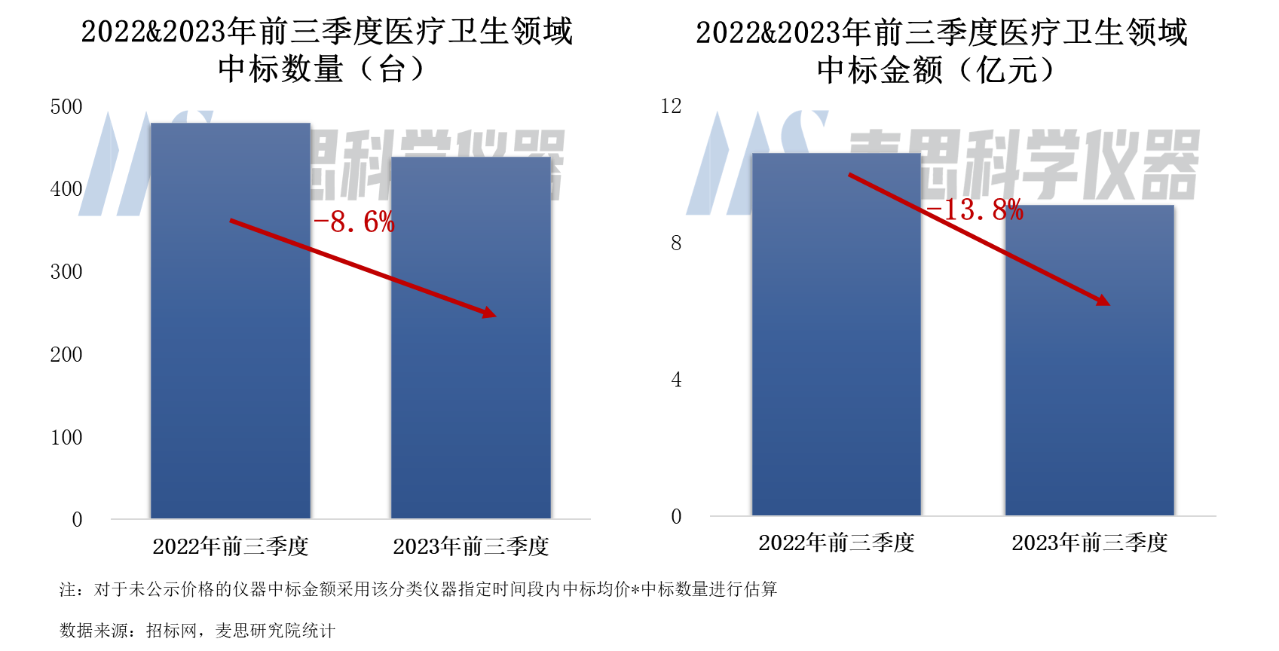

2023年前三季度质谱仪器在医疗卫生领域的中标数量达到438台,同比下降8.6%。中标市场规模约9.1亿,同比下降13.8%。

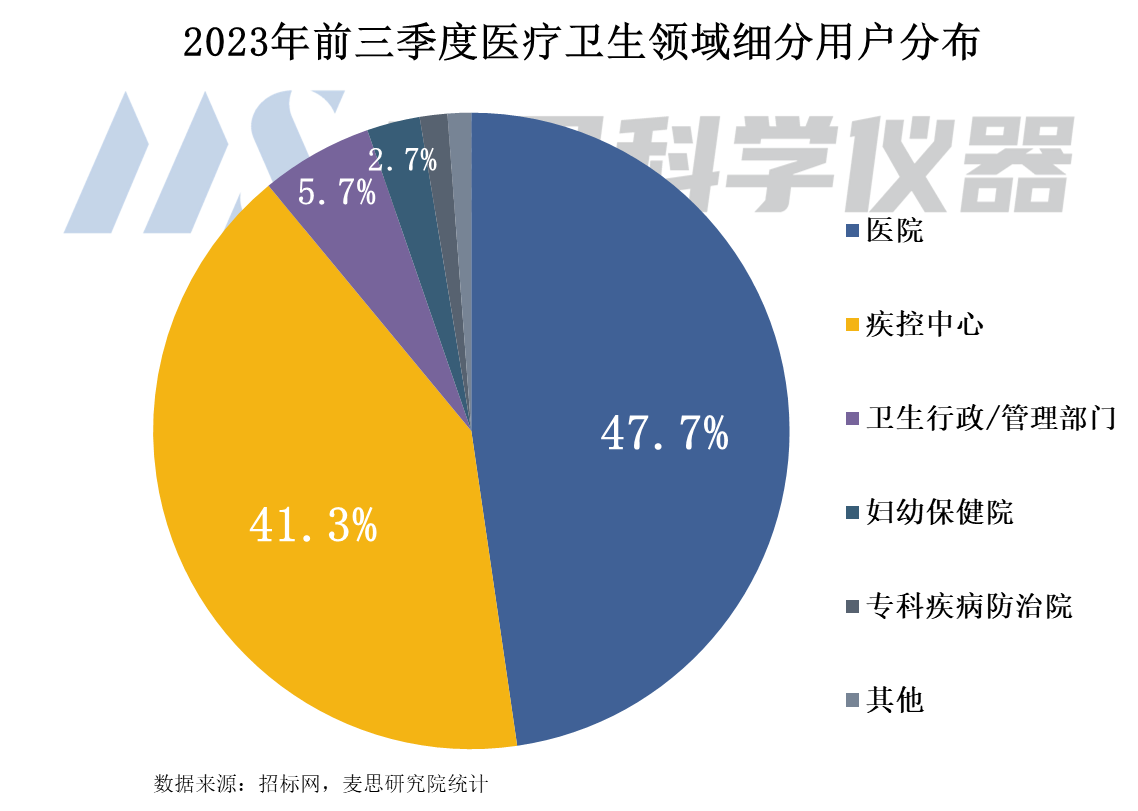

从医疗卫生领域各客户类型采购质谱仪器的数量来看,医院采购量占比排名第一,占比47.7%。其次是疾控中心,占比41.3%。

二、价格区间分布

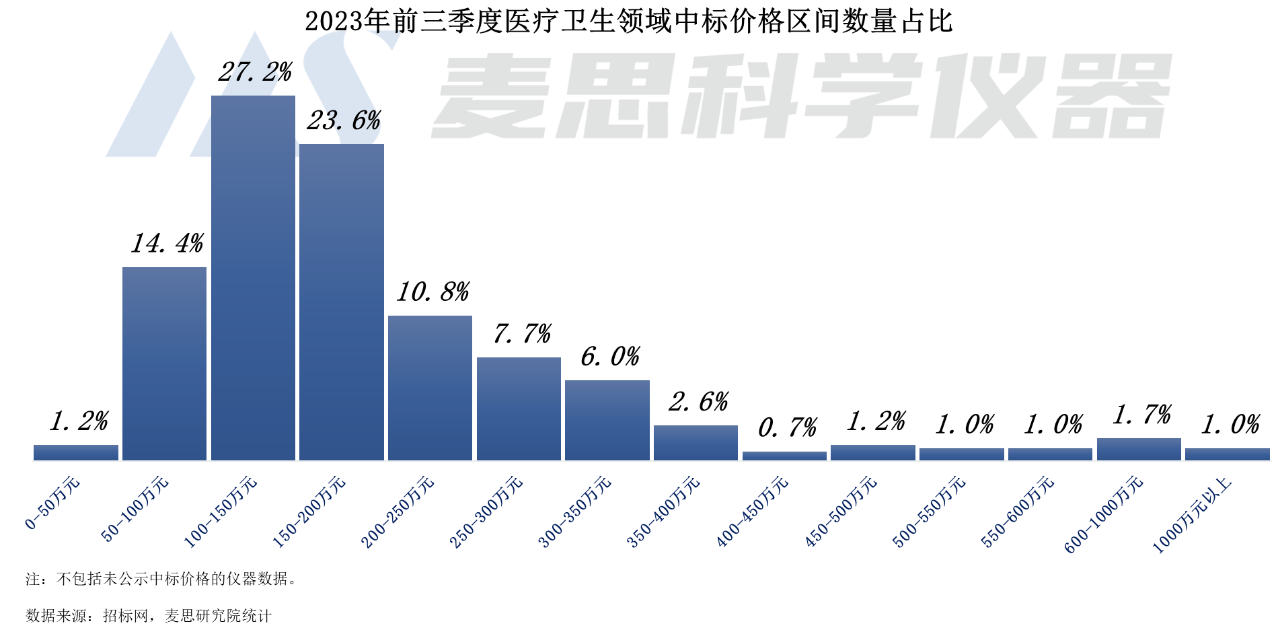

从各价格区间的中标数量占比来看,医疗卫生领域质谱仪器中标单价基本在50-350万元之间,占比约90%。其中,单价在100-150万元以内的质谱仪器数量最多,2023年前三季度中标数量占比约27.2%。

三、细分仪器类型表现

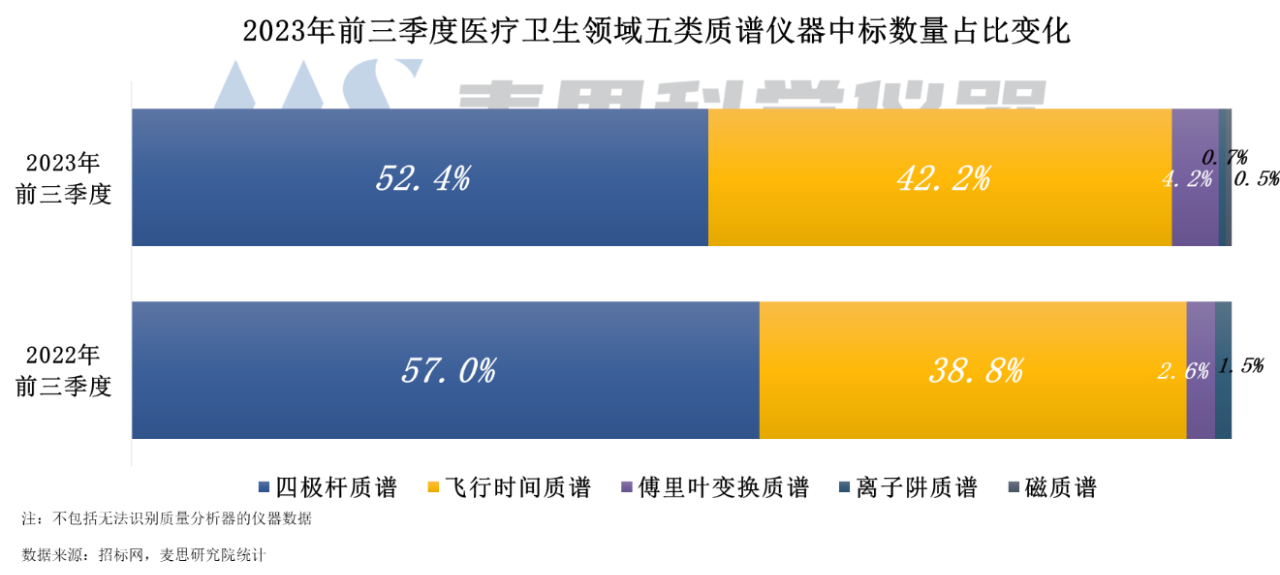

从各技术路线看,2023年前三季度医疗卫生领域中标质谱主要为四极杆质谱和飞行时间质谱,合计占比高达95%。其中四极杆质谱中标数量最多,占比52.4%,但同比减少4.6个百分点;其次是飞行时间质谱,占比42.2%,同比增加3.4个百分点;傅里叶变换质谱占比4.2%,同比增加1.6个百分点。离子阱质谱、磁质谱中标数量极少。

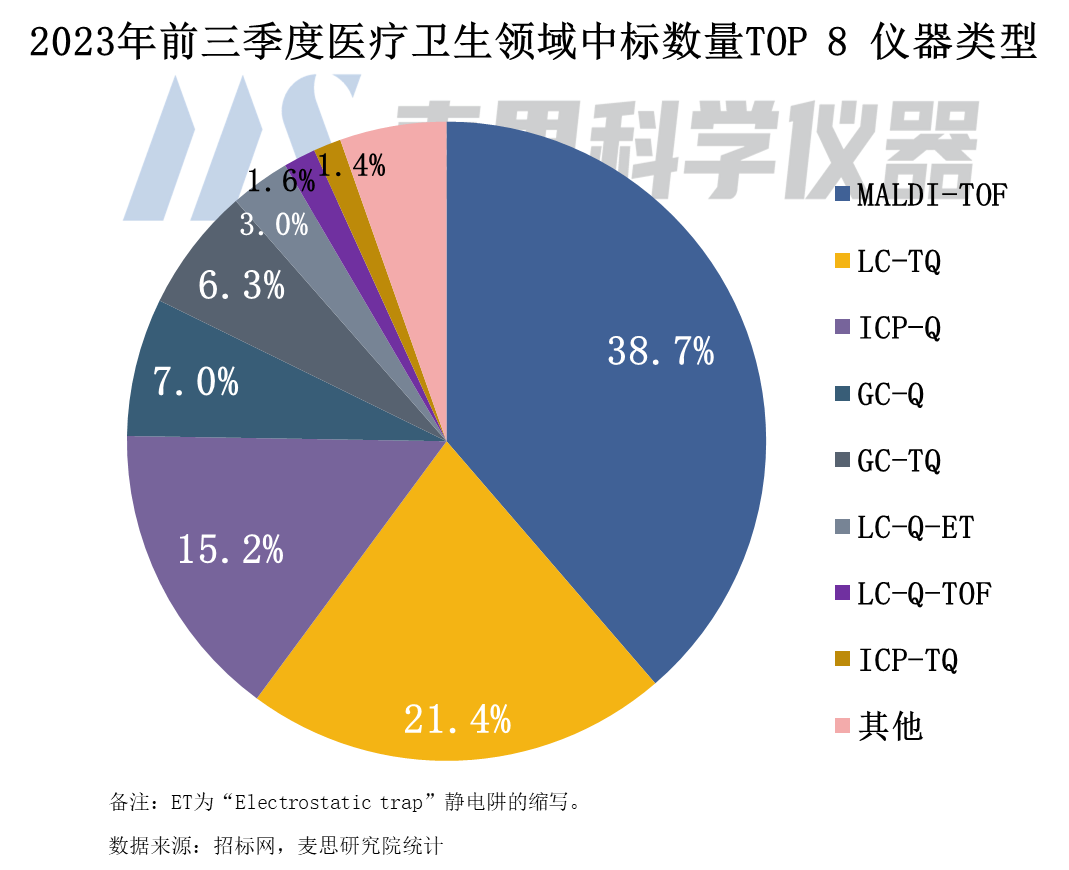

2023年前三季度中标数量Top 8仪器类型分别为MALDI-TOF、LC-TQ、ICP-Q、GC-Q、GC-TQ、LC-Q-ET、LC-Q-TOF和ICP-TQ,中标数量合计占比约95%。其中MALDI-TOF和LC-TQ是主流产品,占比超60%。

四、竞争格局

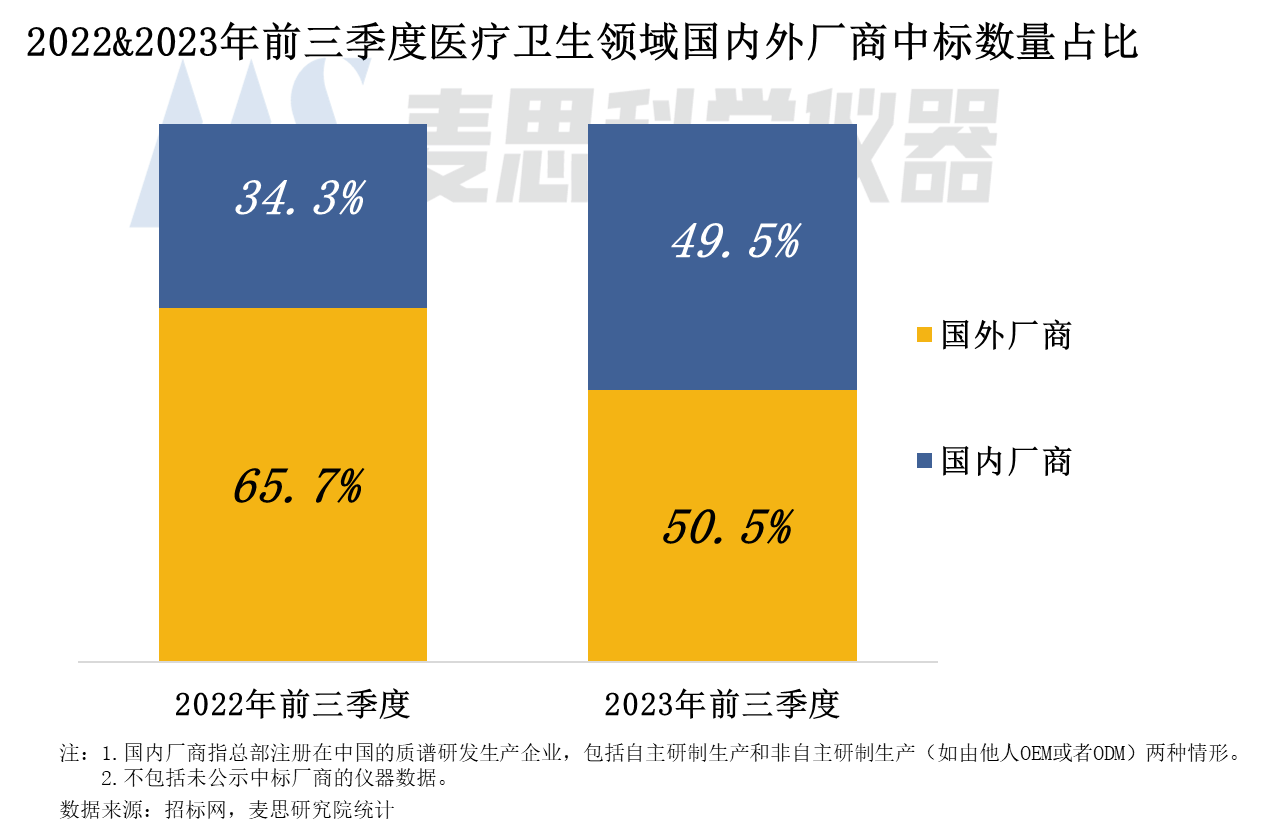

质谱仪器中标数量国产化率较高,与国外厂商中标数量占比仅有1个百分点的差距。与2022年同期对比,2023年前三季度国内厂商在医疗卫生领域的中标数量占比增长显著,从34.3%增加至49.5%,增幅15个百分点。

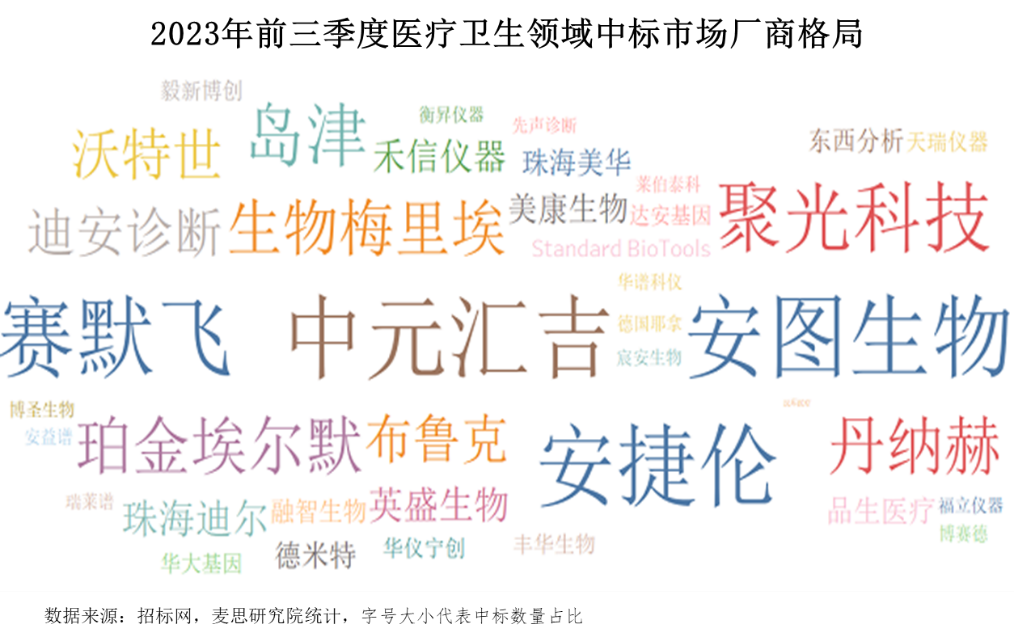

医疗卫生领域中标数量Top 5企业分别为中元汇吉、安图生物、安捷伦、赛默飞、聚光科技。相较于其他领域,国内厂商在医疗卫生领域表现优异。

五、区域分布

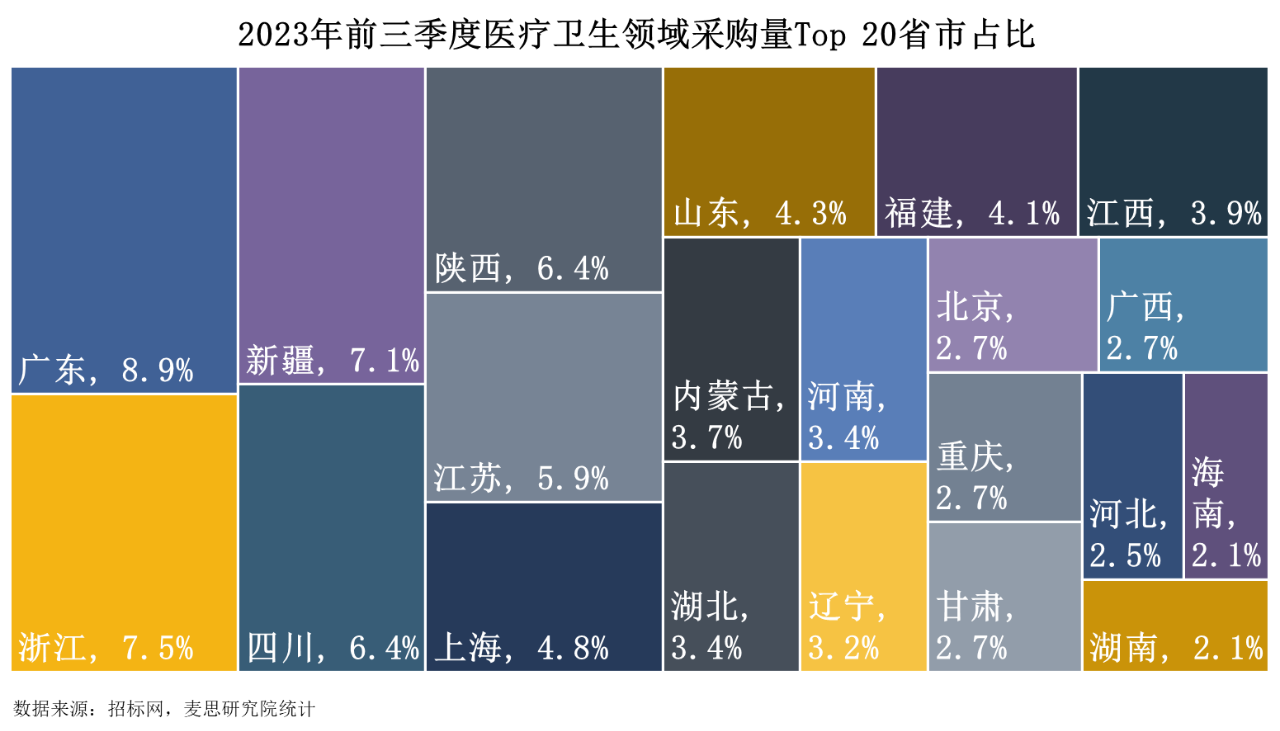

2023年前三季度,广东、浙江、新疆、四川、陕西为医疗卫生域质谱仪器采购量的Top 5省份,中标数量占比合计36.3%。

本篇转自麦思研究院,不代表本站观点。转载请标明出处。如需删除,请联系我们,谢谢。