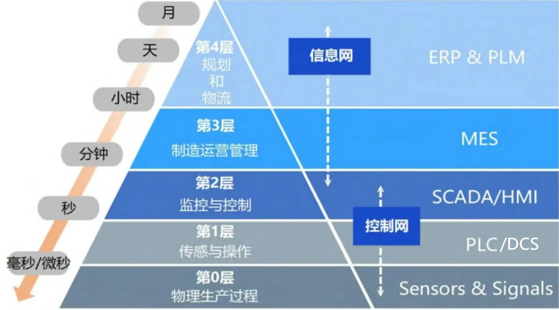

工业操作系统是工业生产的“神经中枢”。 它能够实时采集、传输和处理工业数据、监测生产过程、管理控制单元并保障生产安全。工业操作系统主要包括嵌入式软件、工业协议以及工业控制单元(PLC、DCS、SCADA、SIS、嵌入式软件等)。在工厂现场,信息流基本围绕DCS/PLC等操作系统展开,由其控制生产现场与上层企业信息系统间的数据流高效流转,从而提升整体生产协同效率。

作为生产控制指令下达与工况状态传输的核心枢纽,工业操作系统被广泛应用于石化、钢铁等关乎国计民生的重点行业,以及涉及国防安全的关键领域,其安全性至关重要。因此,研发并生产自主可控、智能化的国产工业控制系统,已成为保障国家工业安全发展的必然选择。

一、市场效应显现,流程工业加速更新

工业操作系统是关乎国家安全的“命门所在”。

近年来,全球产业链和供应链的格局正在经历深度调整,核心技术的自主可控已成为维系国家发展命脉与保障产业安全的战略性基石。

一方面,数字化、智能化转型浪潮席卷全球,使得工业控制系统的重要性与战略地位被进一步放大,中国作为全球唯一拥有完整工业门类的国家,对工控产品的广度与深度需求远超正快速提升。另一方面,近年来,欧美在高端芯片、工业软件及工业控制系统领域的出口管制不断收紧,供应链风险显著加剧,核心工控产品始终存在“卡脖子”风险。伴随国际技术壁垒供应链脱钩与封锁风险不断加剧,以及跨国工业巨头在供应链安全问题上的策略调整,直接影响着中国工控行业的发展节奏。可以说,国产化不仅仅是政策推动的结果,更是国际格局倒逼的必然选择。

在这种“内需牵引+外部倒逼”的双重作用下,保障工业体系的独立可控,已经从“可选项”升级为“必选项”。特别是工业软件和PLC作为自动化的“中枢神经”,不仅是工厂智能化的基石,更是国产替代中必须优先突破的环节。国产厂商若能把握这一趋势,不仅能够补齐安全短板,还能在全球产业新格局中占据主动。

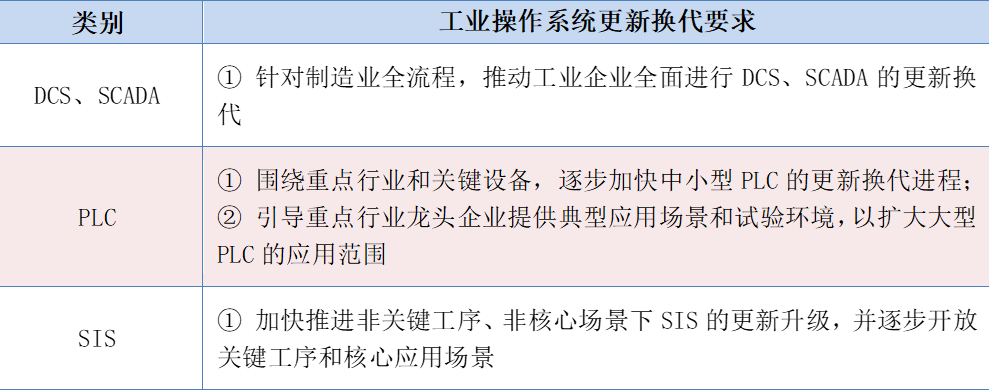

在此背景下,自2024年以来,国家层面密集出台推动大规模设备更新的政策,强调通过提升技术与能效标准,加快淘汰落后产能、增加先进产能,从而加速制造业升级与供给侧改革。例如,2024年9月工信部发布《工业重点行业领域设备更新和技术改造指南》。《指南》明确提出,到2027年需完成200万套工业软件和80万台套工业操作系统的升级,PLC、DCS、SCADA、SIS 等核心系统均被纳入重点范畴。

过去一年间,政策效应已逐步显现:石化、电力、冶金、轨道交通等流程工业的设备更新率显著提升,项目型投资正成为市场主导力量。工业操作系统国产化的逻辑也正在从“补缺口”向“强体系”转变。对于企业而言,选择国产品牌不再只是响应政策的被动举措,而是确保长期安全与保持竞争力的必然选择。

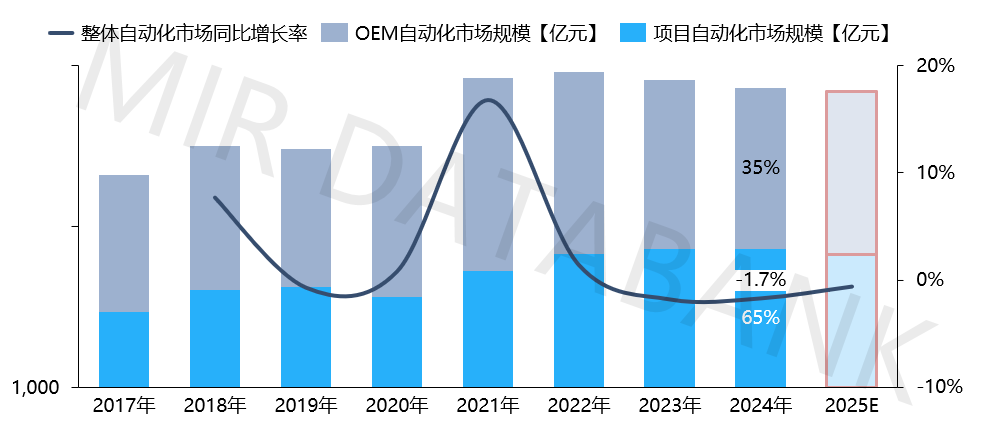

中国整体自动化整体市场规模及增长分析(2017~2025年)

数据来源:MIR DATABANK

二、多路径并进,工业软件与PLC成突破口

在全国产化大势下,国家政策持续加码,同时也为相关企业带来了新的发展契机。一方面,政策的大力支持为国产工业操作系统及相关产品的研发与推广提供了有力保障,激发了企业的创新活力。另一方面,随着国内工业企业对设备自主可控意识的增强,对国产产品的需求不断上升。尤其工业软件和PLC领域,它们不仅是支撑制造业数字化和智能化转型的核心技术,也是国产化空间最大、发展潜力最为显著的关键环节。

① 工业软件领域

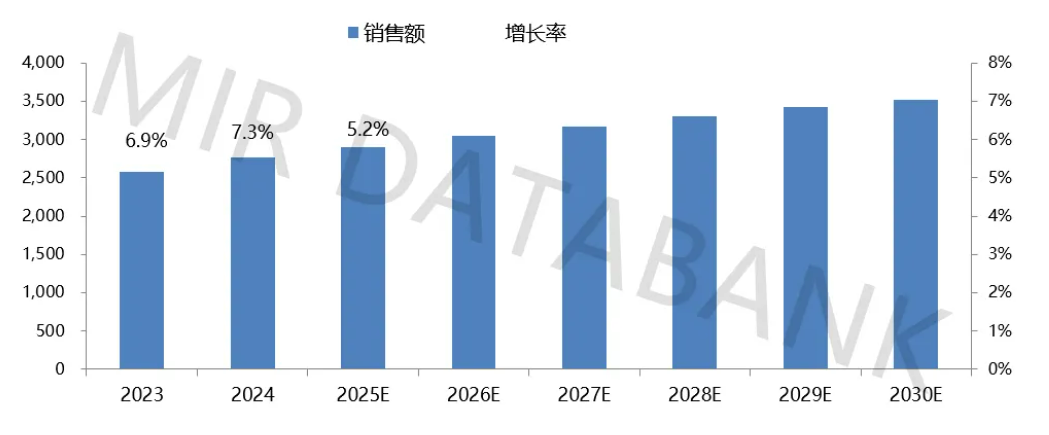

随着制造业的不断升级和智能化转型,工业软件作为制造业的“大脑”和“神经”,已经渗透和广泛应用于几乎所有工业领域的核心环节,是推动我国智能制造高质量发展的核心要素和重要支撑。据MIR DATABANK统计,2024年,中国工业软件市场规模已突破2700亿元,同比增长7.3%。

2023-2030年中国工业软件市场规模(亿元)

数据来源:MIR DATABANK

然而,从全球范围来看,几乎所有知名的工业软件巨头都成长于制造业高度发达的国家。中国工业软件基础仍然薄弱,关键核心技术瓶颈尚未突破。行业整体“小而散”的格局依然突出,产业链和供应链的韧性与安全水平亟需提升,与国际先进水平存在明显差距。

MIR DATABANK数据统计,目前我国约有95%的研发设计类工业软件依赖进口,核心的研发设计类工业软件几乎都被欧美巨头所垄断。相比之下,生产制造类工业软件在部分领域已经具备一定实力,市场上也涌现了中电智科、宝信软件、和利时、中控技术等具有代表性的企业。

随着制造业转型升级和自主可控战略的不断深化,工业企业加速推进工业化与信息化融合,为国产工业软件提供了前所未有的机遇。未来,中国工业软件发展有望进入更快、更稳的增长轨道,国产化进程加速的同时,凭借价格与服务上的灵活优势,国产品牌有望在更多领域实现突破并逐步提升市场渗透率。

② PLC领域

PLC在工业自动化领域的地位至关重要。同时,PLC也是当前国内自动化市场中对进口依赖度最高的领域。

自21世纪以来,我国 PLC 行业逐步进入国产替代阶段,小型PLC的技术水平已基本与国际领先厂商持平,但在中大型PLC领域,整体自主研发能力依然不足。作为支撑制造业数字化转型的关键技术产品,大型PLC一直是竞争壁垒最高的领域,国内PLC市场的主导权仍掌握在西门子、三菱、欧姆龙、罗克韦尔等欧美和日系巨头手中,面临着长期的技术封锁和高度垄断。

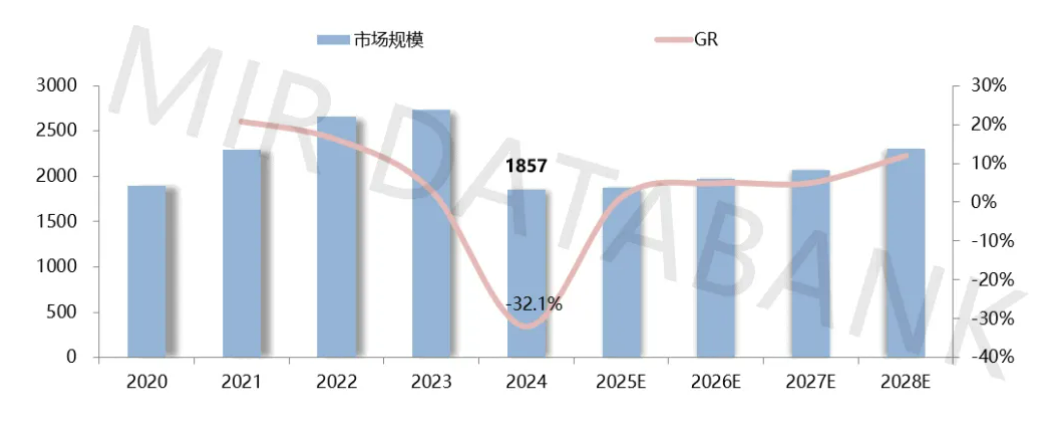

2020-2028年中国大型PLC整体市场规模(单位:百万元)

数据来源:MIR DATABANK

尽管当前大型PLC国产化率仍处于较低水平,但潜力巨大,且推进速度正在不断加快。近年来,以中电智科、宝信软件、和利时、中控技术等为代表的本土大型PLC领军企业,凭借深厚的技术积淀与持续的创新投入,乘国家“自主可控、安全可靠”战略东风,在冶金、水利水电、轨道交通、石油化工等关乎国计民生的核心命脉行业,成功实现了从艰难破冰到规模应用的历史性跨越,逐步打破外资巨头长期垄断的坚冰。MIR DATABANK预测,到2028年,大型PLC国产化率有望实现大幅跃升。

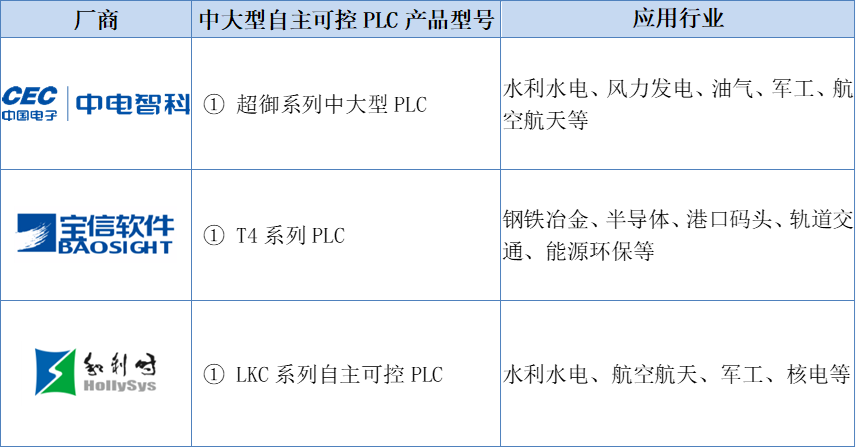

过去,部分高端市场被国外品牌占据,而如今,国产企业在技术上不断突破,逐渐打破国外品牌的垄断局面。尽管目前国内真正实现全栈自主可控的大型PLC厂商仍是少数,但以中电智科为代表的本土厂商,凭借全栈自主可控的研发体系和国家队背景,正逐渐成为国产大型PLC的核心代表。

部分国产厂商中大型自主可控PLC产品

数据来源:《2025年中国大型PLC自主可控白皮书》

可以看到,随着工业操作系统国产化进程的推进,市场格局正逐渐明朗。中电智科起源于中国电子第六研究所PLC研发团队,自成立以来依托中国电子集团的全栈技术体系,完成了从芯片、工业操作系统到控制软件的自主可控研发,已成为国内大型PLC领域的重要代表之一;和利时则凭借研究所背景,在DCS和SIS市场积累深厚,近年来也积极探索工业互联网布局。然而,大型PLC、核心SCADA平台仍由西门子、施耐德、艾默生、罗克韦尔等外资企业长期占据主导,国产厂商的市场份额依旧有限。这种“局部突破、整体追赶”的局面,正是当下国产替代的真实写照。

三、100%自研构造“超御”系列PLC产品打破多项技术壁垒

回顾中国工业控制系统的国产化发展历程,最直观的变化是核心设备水平的跨越。从早期PLC、DCS 等核心工控装备几乎全部依赖进口,到近年来国产厂商逐步掌握关键技术并实现自主可控,中国工控行业用几十年时间完成了从“跟随模仿”到“自主创新”的飞跃,并逐步具备引领潜力的转变。这一转变,不仅是技术层面的赶超,更代表着在国家安全与产业体系上,中国正在摆脱外部依赖,迈向体系化、自主化的全新阶段。

然而,在国产替代加速推进的同时,也存在着行业乱象。一部分企业打着“国产化”的旗号,却仍高度依赖国外底层技术,仅在应用层或集成层做“包装”,难以真正摆脱外部依赖。“换壳式国产化”的模式,不仅误导市场认知、扰乱竞争秩序,更有可能在关键时刻造成严重的安全隐患。

与此形成鲜明对比的是,真正具备全栈自主可控能力的厂商,坚持长期投入和底层突破,往往进展缓慢但成果扎实。在这一梯队中,中电智科凭借“国家队”身份和长期研发积累,成为少数能够从芯片、操作系统到控制软件实现全链条自主可控的厂商。同时,中电智科作为中国电子信息产业集团旗下的控股子公司,它也是目前国内唯一一家“只做产品、不做集成”的中大型控制产品厂商。

其“超御”系列PLC产品具有完全自主知识产权,从核心芯片、SOC处理器、运行时系统、逻辑编程软件(SC-ProSys)均采用100%国产化的软硬件设计架构,突破多项关键核心技术,软硬件实力已达到国内同类安全工控产品第一梯队水平。

图片来源:中电智科公众号

产品参数:

● 支持控制点数达万点;

● 指令执行时间:10ns;

● 内部集成超级电容,外部断电后电源保持能力大于1s;

● AI/AO模块:分辨率16位,精度0.3%全运行温度;

● 高速脉冲输出模块支持4种工作模式,最高脉冲输出频率5KHz;

● 电源转换效率≥85%。

同时,在产品安全性上,具有身份识别、可信启动和访问控制等功能,并配备多种信息安全技术,同时可配套安全仪表控制器,实现功能安全;在系统可靠性上,具备CPU冗余、网络冗余、IO冗余、电源冗余,并支持Modbus TCP、IEC 60870-5-104、DNP3.0等多种通信协议,可满足用户各种应用场景高可用性需求。

软件方面,“超御”编程软件支持跨平台使用(Windows、麒麟)并兼容IL、ST、LD、FBD、SFC等多种编程语言,特别面向不同行业领域提供丰富多样的指令及控制库,可完美实现跨平台运行。

截至目前,“超御”系列产品已积累了丰富的知识产权成果,产品多次入选国务院国资委发布的《中央企业科技创新成果推荐目录》、工业和信息化部编制的《网络关键设备和网络安全专用产品名录》以及国家工业信息安全发展研究中心发布的《工业控制系统信息安全产品及服务名录》等多个国家级名录。

凭借突出的自研技术优势,“超御”系列产品目前已在电力、石化、水务等事关国计民生的关键领域得到广泛应用,安全支撑作用进一步彰显。

例如,

在油气储运领域,中电智科联合国家管网开展广泛联合创新和产业链协同,共同研制适合原油、成品油、天然气等不同介质的长输油气管道场景的PLC产品,在多个站点成功投运,实现原油、成品油、天然气管道的全过程动态监视、控制、记录、分析、预测、调度和优化。

在风力发电领域,联合华能集团共同推动“超御”系列产品在风机主控系统的更新升级,实现单机20万行以上代码的安全稳定运行,CPU采集数据更新速度≤20ms,已在12个风场300多套、6种机组中实现批量应用。

在城市天然气监控领域,中电智科联合南光集团共同启动全澳门城市天然气系统升级工作,以“超御”系列产品和数据采集与监视控制系统(SCADA)为核心,实现整个澳门天然气及中央气的一体化管控,为城市天然气管网提供稳定安全保障。

可以看到,中电智科通过“超御”系列PLC,将全栈自主可控能力转化为可复制、可推广的工业解决方案,为关键流程工业提供了高可靠、高安全、模块化扩展能力强的国产替代路径。这不仅是国产替代的一个突破,更是未来工业安全战略格局中不可或缺的支点。更重要的是,中电智科的存在,给行业提供了一个“参考系”:真正的国产化,不是简单的替代,而是体系化的自主掌控。它意味着底层技术不再受制于人,意味着未来中国工业能够在国际竞争中保持战略主动权。

写在最后

伴随全球产业链重构与国际供应链安全博弈加剧,中国在工业软件与控制系统上的自主可控已不只是发展问题,更是国家安全与国际竞争力的重要命题。未来的国产替代,不仅要解决“有没有”的问题,还要解决“靠不靠谱”的问题。

政策推动只是起点,更深层次的动力来自产业需求与安全考量以及整个生态的协同发力。在这一过程中,国产企业承担着技术研发和创新攻坚的核心角色,以中电智科为代表的厂商通过全栈自主可控的产品与方案,为流程工业、能源、交通等关键领域提供可靠支撑。同时,核心零部件供应商、软件开发商、系统集成商等产业链上下游力量,也在加速布局与技术赋能,共同构建可持续、安全可靠的国产工控生态。

此外,石化、电力、钢铁、轨道交通等行业的终端用户,也逐渐将自主可控、可靠性和安全性作为设备选型和系统升级的重要标准,从而形成政策、企业、供应链、用户“四位一体”的协同推进格局。这种多方联动不仅加快了国产化落地进程,也促进了国产产品在稳定性、功能性和安全性上的持续迭代,推动国产PLC、DCS、SIS及工业软件从单点替代向体系化升级迈进。随着企业、供应商和用户形成共识与协同,中国工业操作系统国产化不仅会实现规模化应用,更将成为保障国家工业安全、提升产业竞争力的重要战略支点。

可以预见,在未来几年,国产工控产品的突破将不再局限于单点产品,而是呈现“全链条、全体系、全生态”的全面崛起。

免责声明:本站转载自媒体的资讯,版权归原作者所有,如有侵权,请联系我们删除。我们对文中观点持中立态度,仅供参考、交流。若转载或下载使用,必须保留本网注明的"稿件来源"。